老後の資金不足を解消するために国が推奨しているのがつみたてNISAです。

今回はリスクも踏まえてつみたてNISAについて説明していきます。

今回は積立NISAについて詳しくみていきます。

\つみたてNISA人気No.1口座/

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

NISAの解説はこちらの記事でしています。

私の実際の運用状況はこちらで確認できます。

目次

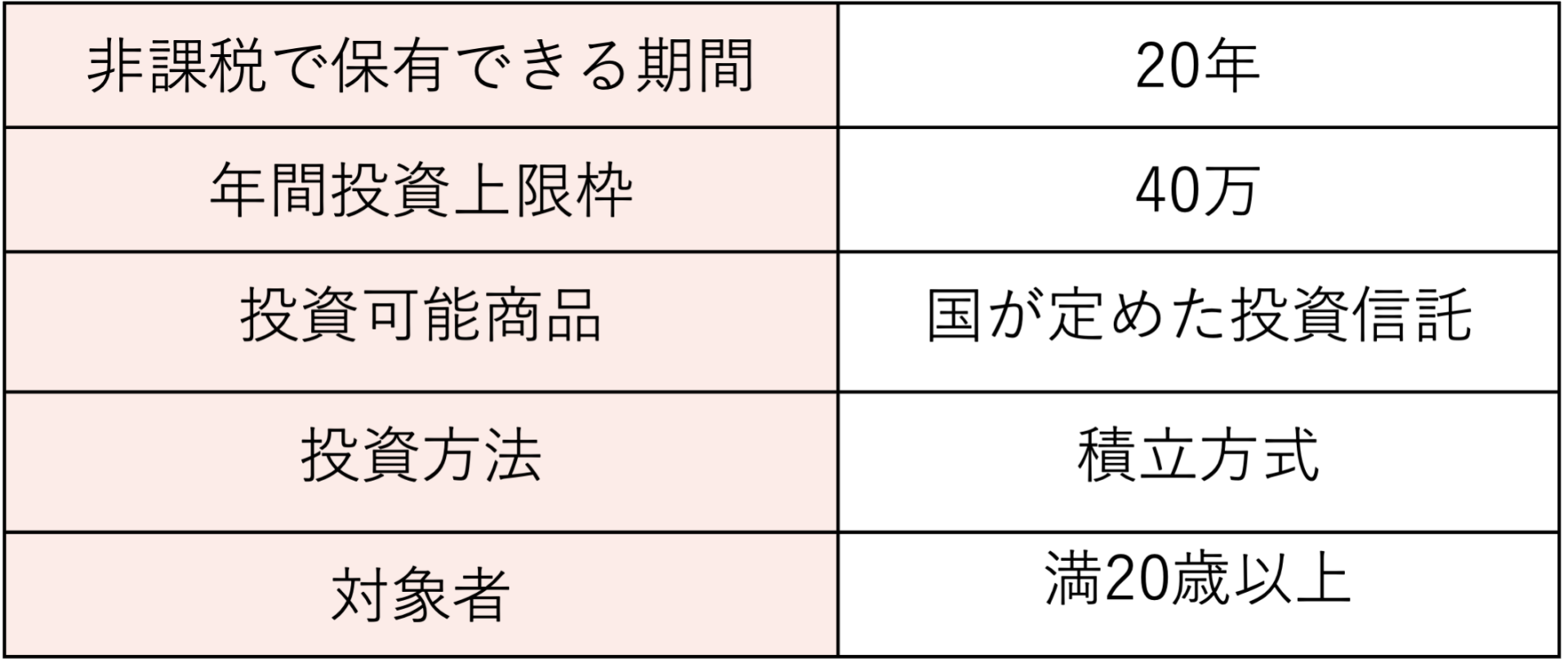

つみたてNISAとは

つみたてNISAは少額からの長期・積立・分散投資を支援するための非課税制度です。

メリットとデメリット

メリットとデメリットを見てみます。

メリット

・利益に税金がかからない

・20年間の長い非課税期間

・金融庁による厳選された商品

・いつでも引き出し・解約できる

・手数料無料

・100円から積立可能(金融関係による)

・複利効果で大きな運用を期待できる

デメリット

・損益の相殺ができない

・投資信託しか購入できない

・月33,333円までしか購入できない

・ロールオーバーができない

長期的に資産形成したい人にはオススメの制度です。投資初心者でも安心して始められるように整備されています。

その代わり限られた商品と金額しか購入できないため、もっと投資にチャレンジしたい人には物足りないかもしれません。

向いている人

この方法は次の人たちに向いた投資法です。

ココがポイント

・投資が初めての人

・長期投資できる時間がある

・すぐに結果を求めない

・投資の値動きがわからない

・運用の手間がかからない

・投資初期にまとまったお金が無い

・いつから始めていいかわからない

非課税枠

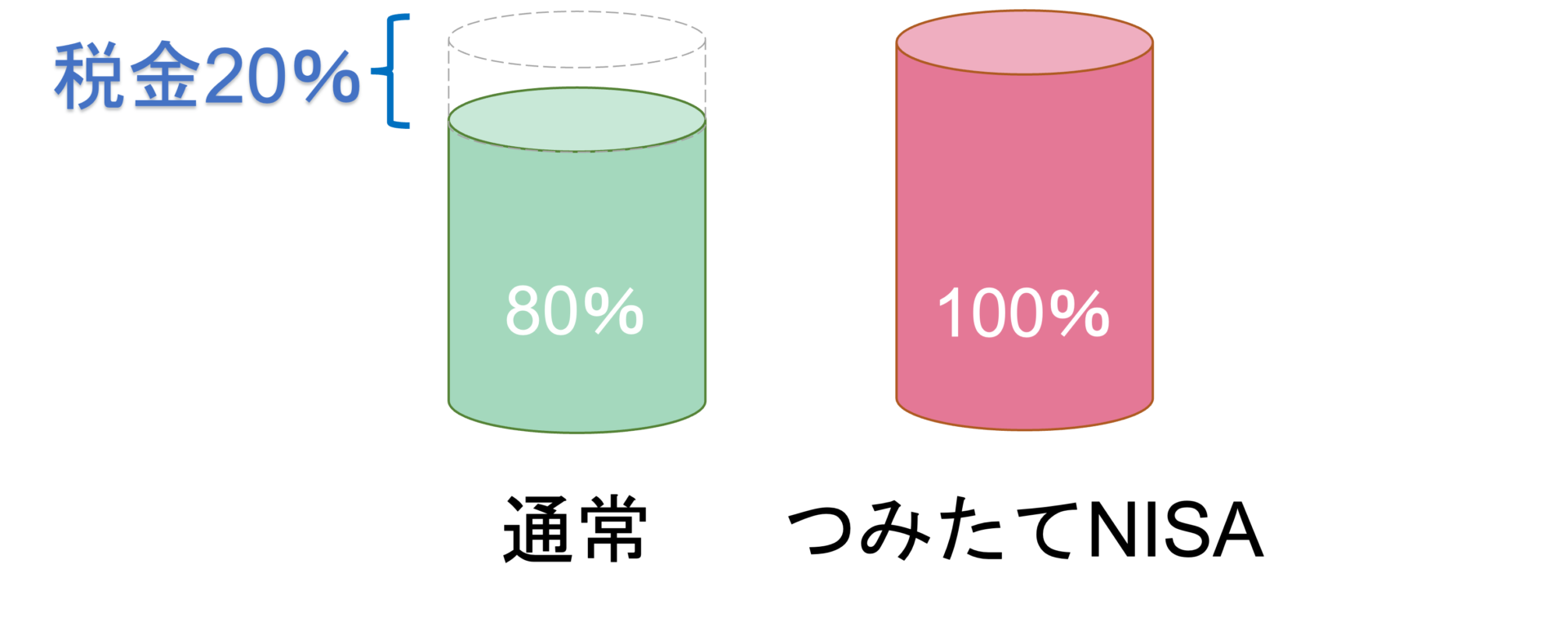

投資では通常利益の20%に税金がかかります。

しかしつみたてNISAを利用した場合は税金がかからないようになっています。

仮に利益が10万円出た場合、通常は8万円しか手元に残りませんが、つみたてNISAでは10万円まるまる手元に残ります。

20年間保有の考え方

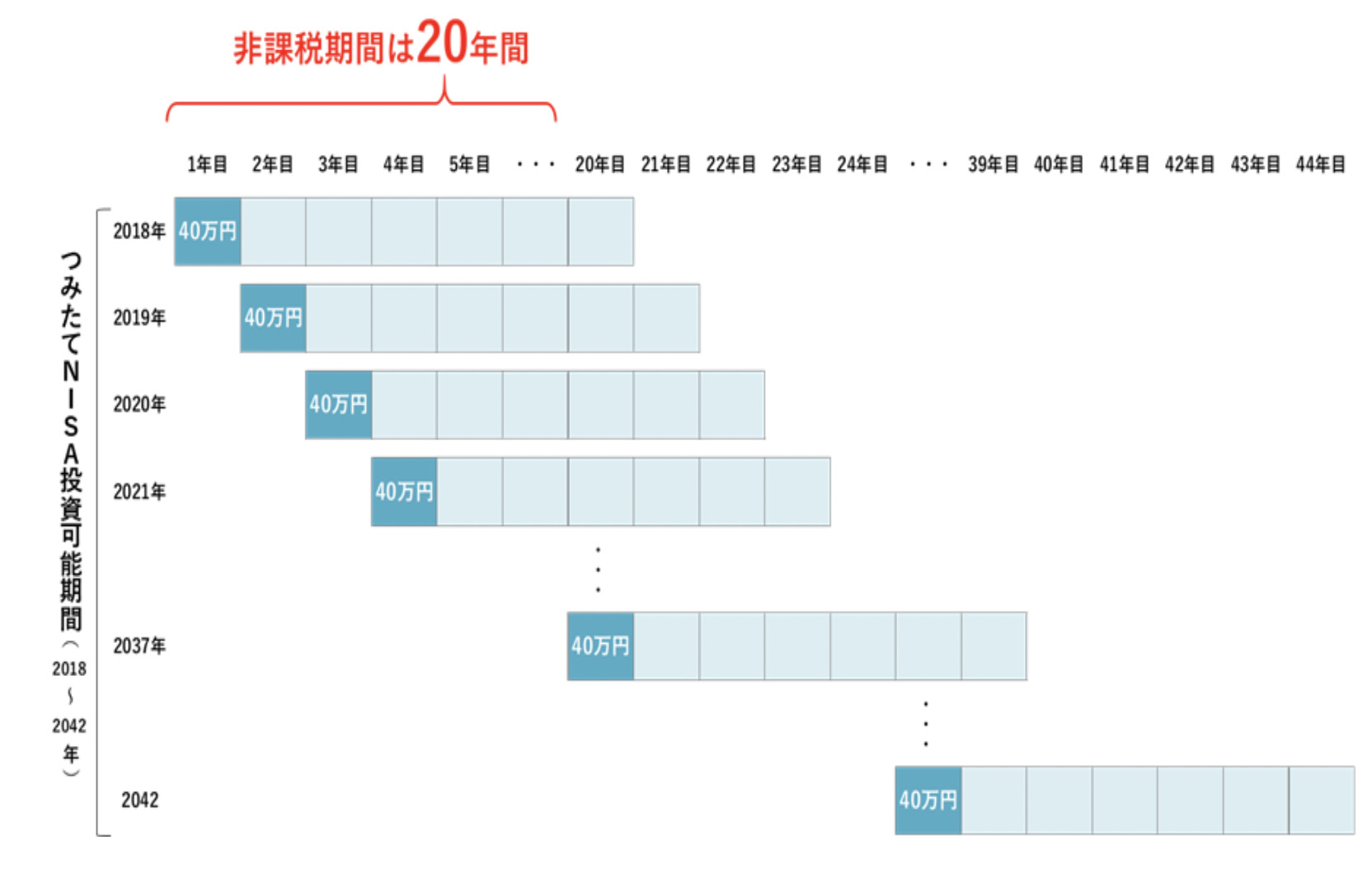

つみたてNISAの非課税枠は毎年40万を上限として、20年間保有できます。

その間に得た利益にも20年間課税されません。

図を用いて説明しますね。

今年買った40万円を20年保有でき、また翌年買った40万円はそれとは別に買った年から20年間保有できます。つまり投資を始めてから20年間ではなく、毎年の新規投資額に対して20年間保有できる仕組みです。

現在、つみたてNISAは2042年までとされています。2042年まで投資信託を購入でき、2042年に購入した分は2061年までの20年間非課税で保有することができます。

非課税が終了したとき

非課税期間の20年間が終了したときには、翌年の非課税枠に移行(ロールオーバー)することはできません。その際2つの方法があります。

❶売却せずに引き続き運用したいという場合は、NISA口座以外の一般口座や特定口座の課税口座で引き続き運用する。

❷売却して現金にする

複利

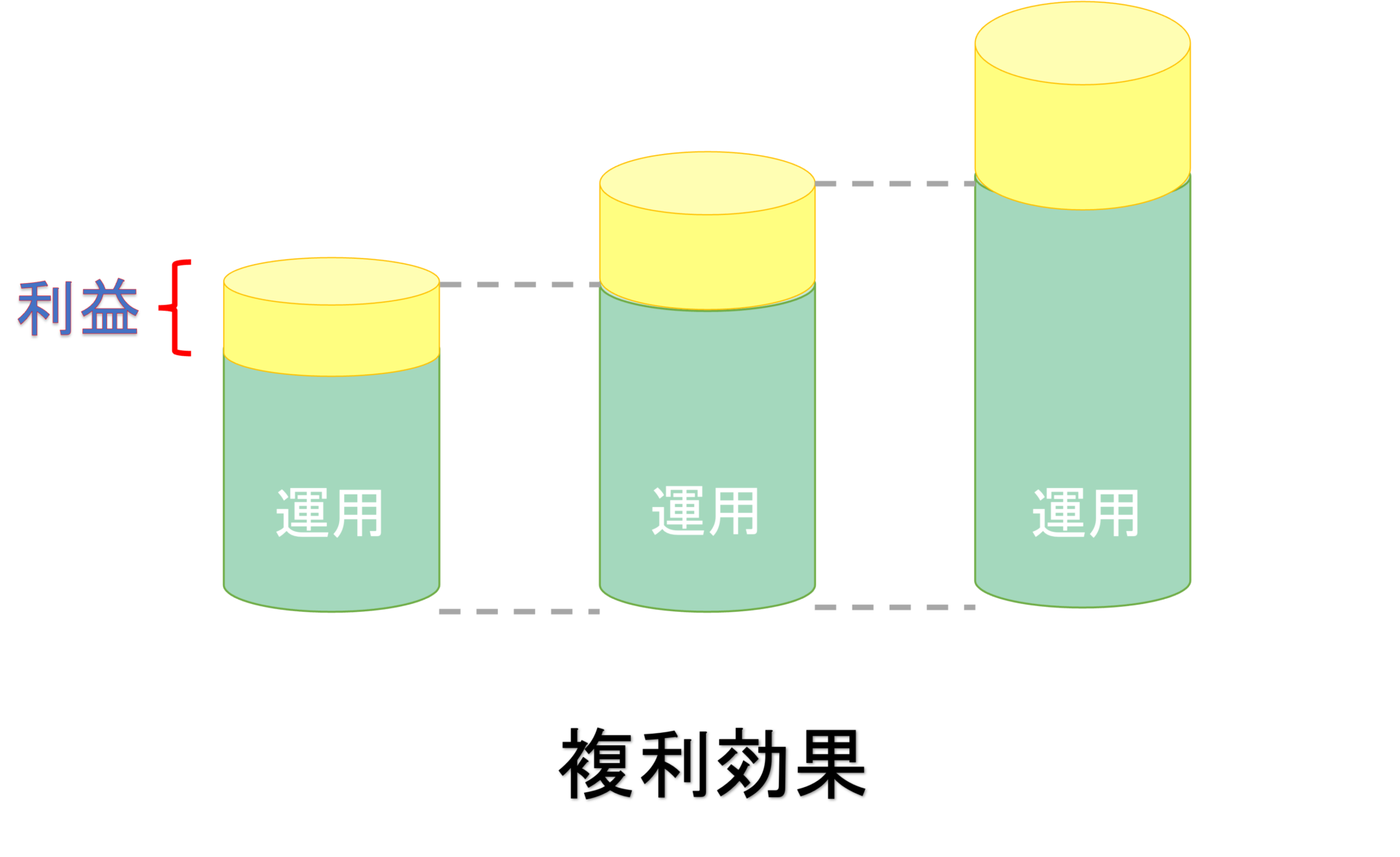

複利とは

複利効果とは、運用して出た利益を一緒に再投資することで、利益が増幅していく効果のことです。

投資信託を保有していると、運用実績に応じて分配金が支払われます。これをまた再投資することにより利益が利益を生む状態を作り出すことができます。

複利は長期運用によって元本が増えるほど効果が大きくなります。

シミュレーション

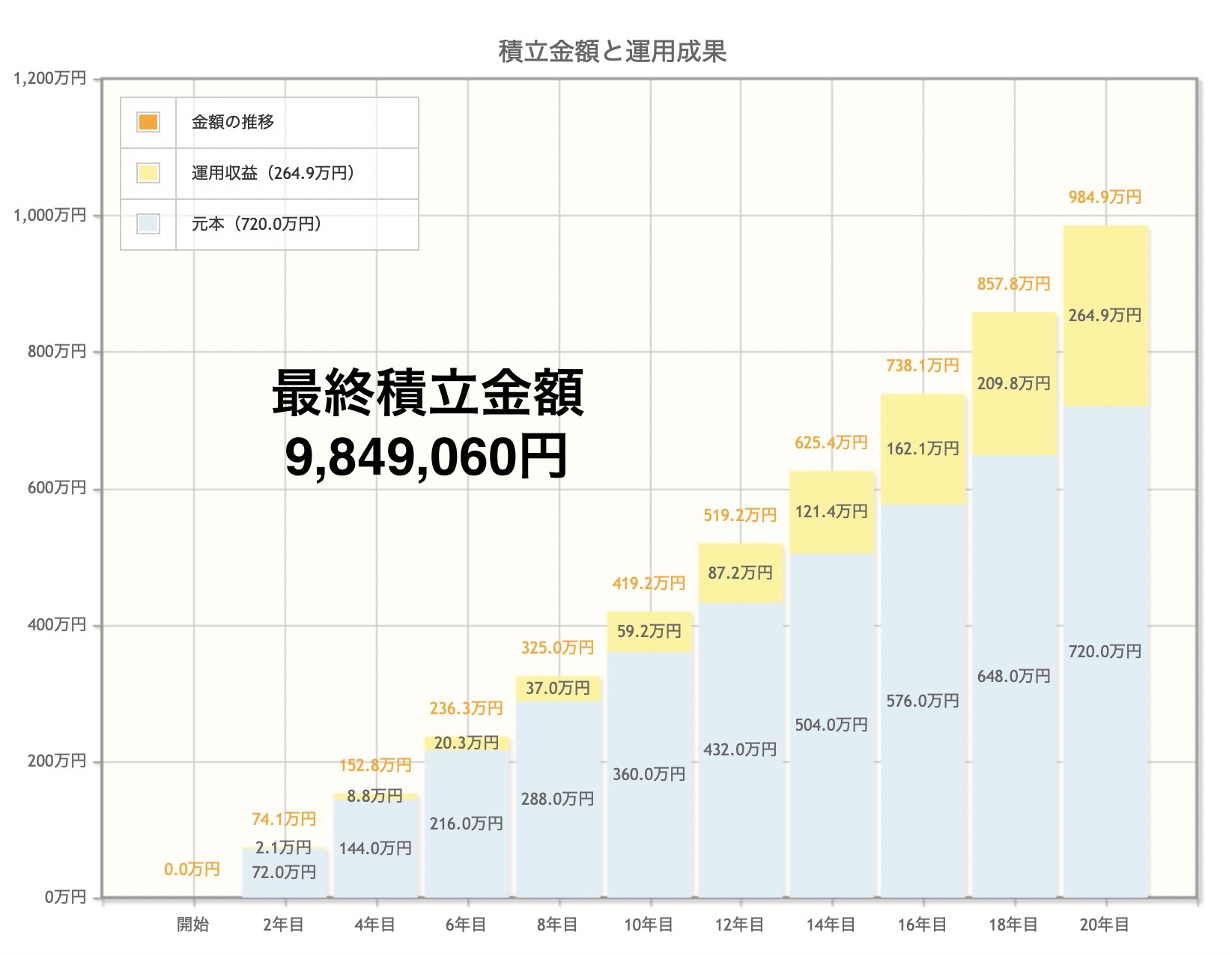

実際に毎月3万円を20年間積み立てた場合を見てみます。

注)毎月3万円で20年間積み立てた場合

注)運用利回り3%

最終的に720万分投資して、総額985万まで積み立てることができます。つまり利益は260万円くらいになります。

複利運用することにより効率良く資産運用することができます。

\つみたてNISA人気No.1口座/

損益相殺

利益に税金がかからない代わり、損失はないものとされます。

損益通算

損益通算は、ある年の損失を翌年以降の利益と相殺することで、税金の金額を減らすことができるしくみです。

繰越控除

通常の投資であれば、損失を3年間繰り越せるという特徴があります。これを繰越控除といいます。

購入できる商品

つみたてNISAでは投資信託しか購入できません。

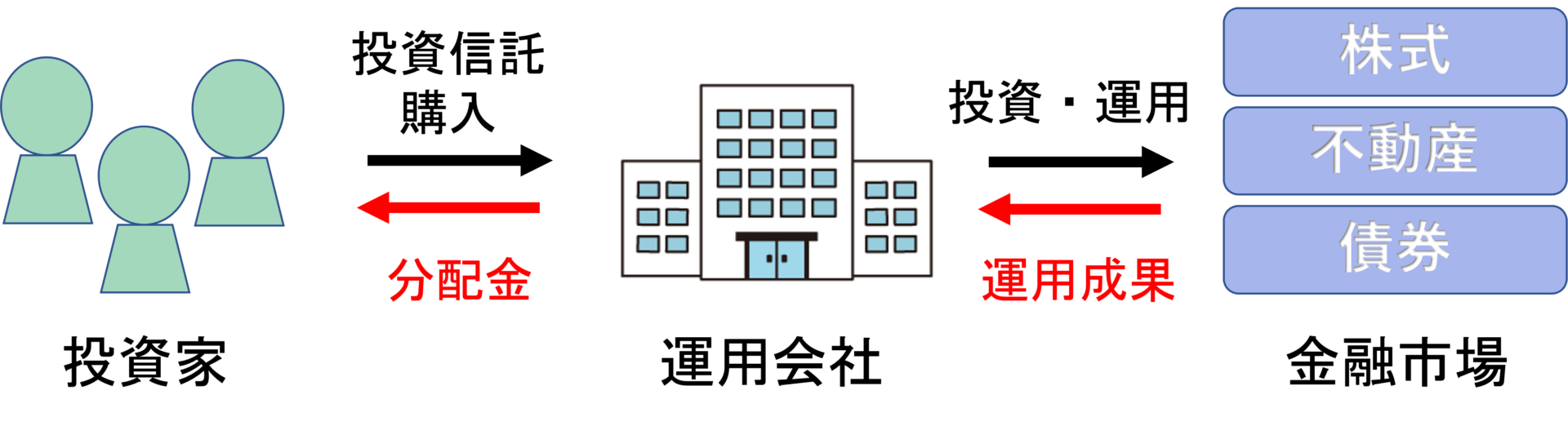

投資信託とは?

投資信託とは投資運用代行サービスと考えてください。

投資家から資金を集め、それを資金として運用の専門家が投資・運用し、得た成果を投資家に分配する金融商品のことです。

資金は国内外問わず、債券や株式、不動産などに分散させて運用されます。

運用そのものは専門家にお任せするので専門的な投資の知識がなくても資産運用することが可能です。

オススメファンド

証券会社によって取り扱いのファンドが異なります。

また厳選されていても180ほどあるファンドから選ぶのは難しいですよね。

これさえ買っておけば間違いなし!!の私のオススメファンドをご紹介します。

eMAXIS Slim 全世界株式(オール・カントリー)

インデックスファンド

eMAXIS Slimはシンプルで分かりやすく低コストであることが特徴のインデックスファンドシリーズです。

ファンドには2種類あります。

アクティブファンドはより多く利益を狙うファンドです。ハイリターンの分、リスクとコストも増えます。

インデックスファンドはコストが安く、日経平均株価と同じ値動きを狙う運用方法です。

全世界に投資

これ1本で、日本を含む先進国・新興国の全世界に分散投資ができます。仮に米国市場が落ち込んだときでも恩恵を受けられる可能性があります。

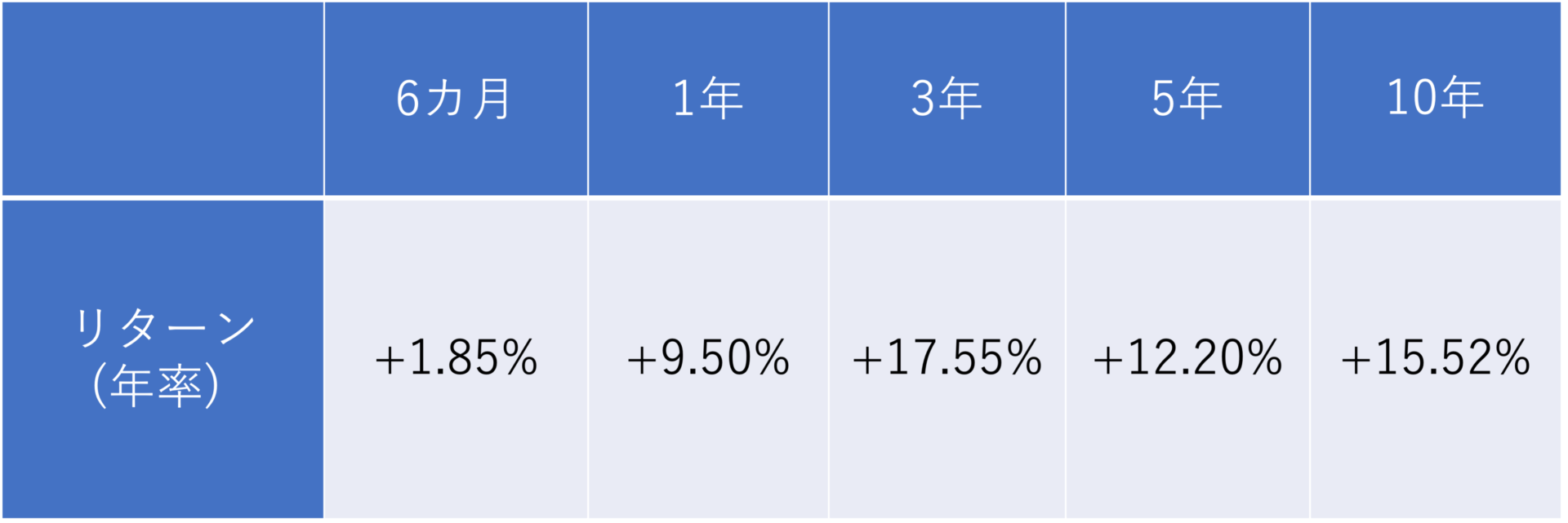

リターン

eMAXIS Slim 全世界株式の実際のリターンを見てみます。

引用:日本経済新聞

注)2022年5月末時点

長期期間になるとリターンが10%超えるため、利回りが好調と言えます。

注意点

口座開設

つみたてNISAとは別に一般NISAがあります。一般NISAは非課税枠が120万円、5年間の非課税期間があります。

しかし1年にどちらかのNISAしか選べません。10月から12月の間に、金融機関で変更の手続きを完了すれば、その次の年からつみたてNISAと一般NISAを変更することもできます。

特定口座の移管

特定口座, 一般口座で購入した銘柄をNISA口座に移すことはできません。

新しくNISA口座で購入した投資信託のみ非課税です。

未使用枠

未使用分があっても翌年以降への繰り越しはできません。

私はつみたてNISAを始めた年に40万円使い切らずに後悔しています。

元本を下回った時

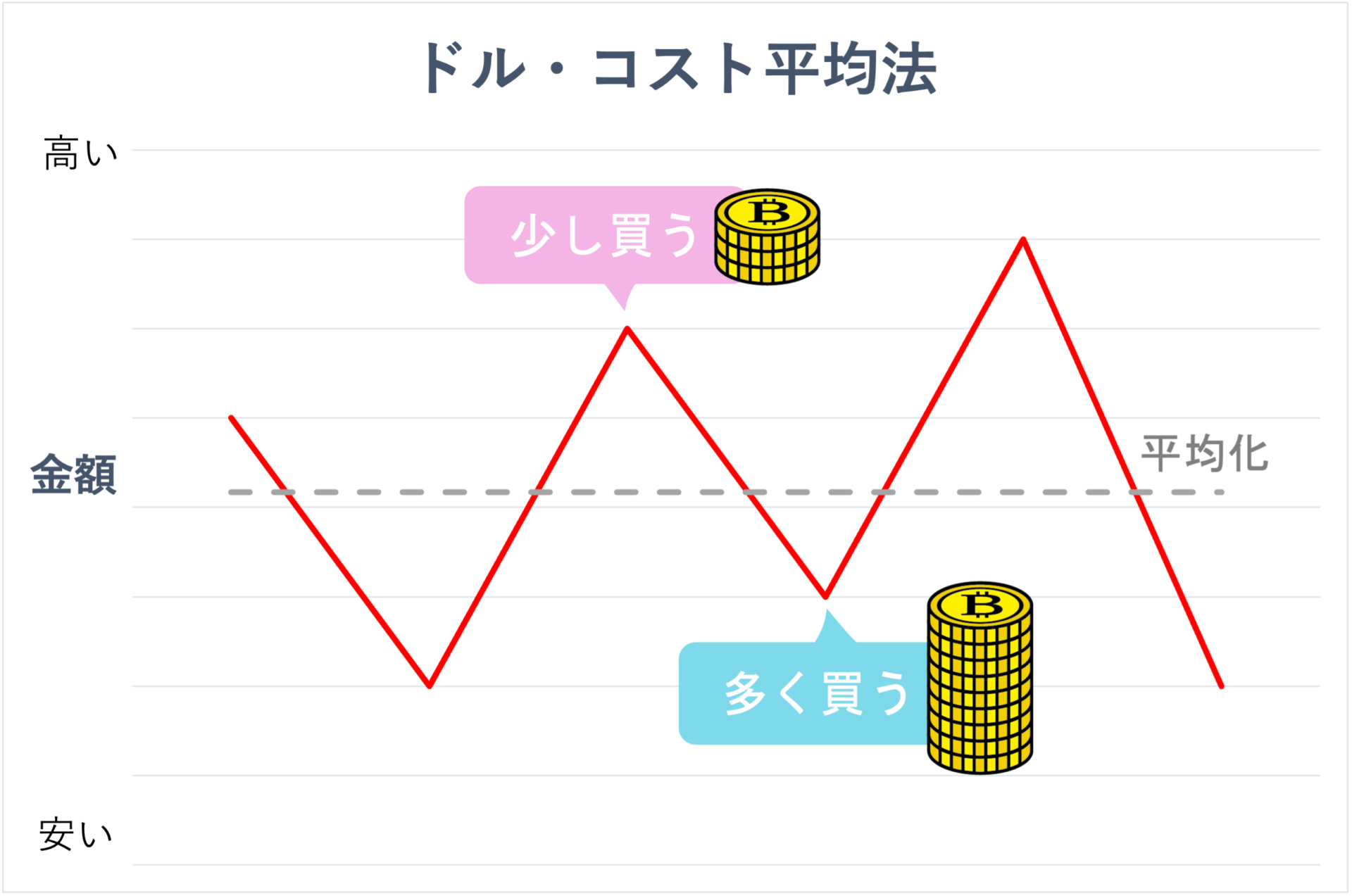

投資信託は元本が保証されていないので、場合によっては損をする可能性があります。

しかし長期的に運用を続けていくことで、「ドル・コスト平均法」によりリスクを軽減できます。

毎月一定額を積み立てて投資することで購入単価を平均化する方法です。

まとめ

つみたてNISAの投資可能期間は2042年が最終年となっています。

年々、投資できる非課税枠が消えていくため、早めに投資を開始することをおすすめします。

今のうちに時間を味方につけて、複利効果で利益を大きくしましょう。

あなたも後悔する前に、早めの資産形成を始めてお金に関する不安を今のうちに解消しましょう!!

\つみたてNISA人気No.1口座/