老後の資金不足を解消するために国が推奨しているのがNISAです。

今回はリスクも踏まえて一般NISAについて説明していきます。

今回は一般NISAについて詳しくみていきます。

一般NISAのポイントは次の4つです。

ポイント

・5年間120万円の非課税枠

・幅広い投資商品

・購入方法が自由

・ロールオーバーができる

\NISA人気No.1口座/

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

目次

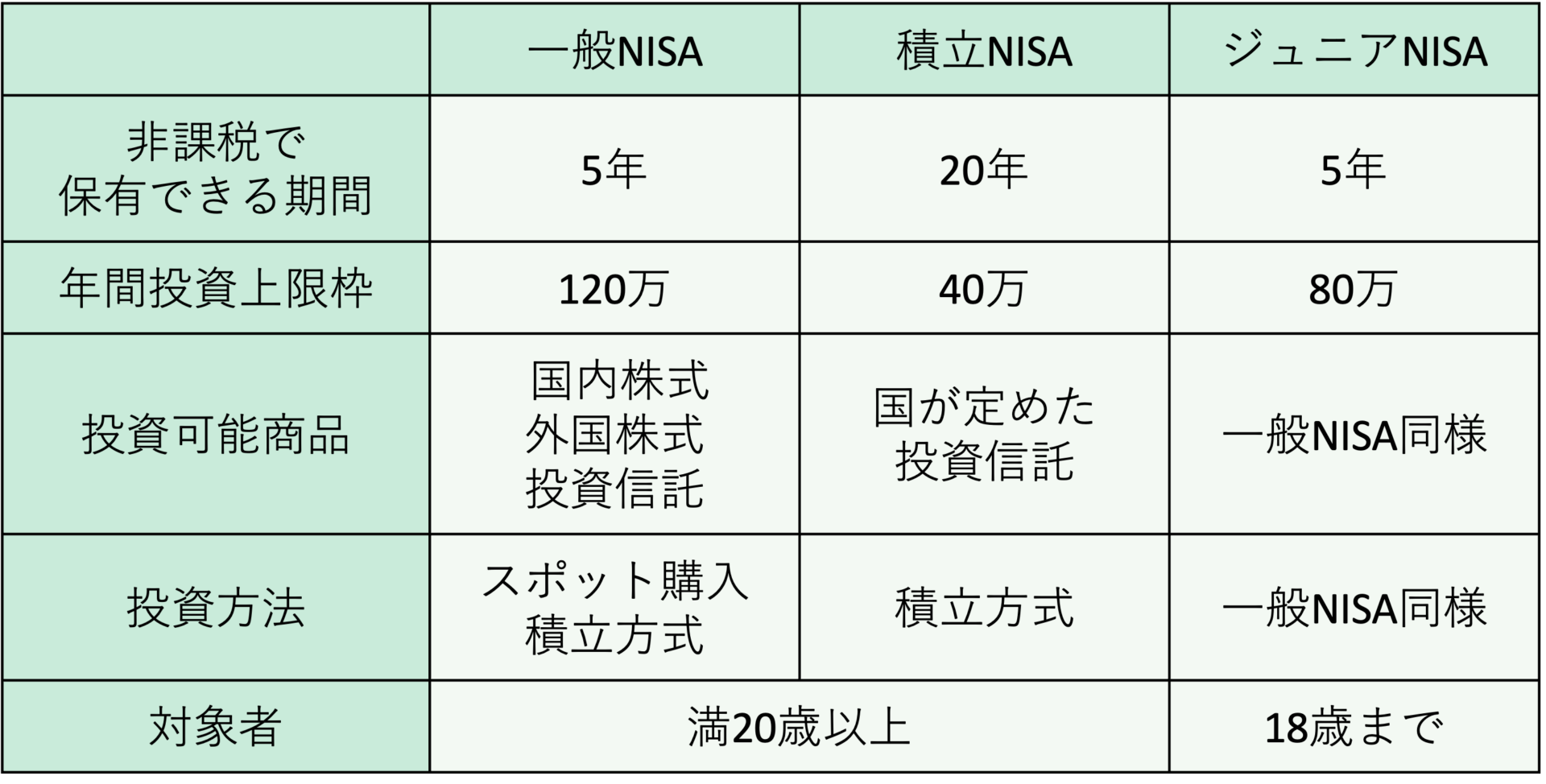

一般NISAとは

一般NISAは少額からの投資を行う方のための非課税制度です。

NISAは現在3種類あります。

その中の一般NISAは非課税枠120万円の5年運用できるのが特徴です。

一般NISAは2023年末で終了することが決定しています。終了後は新NISAに切り替わります。

NISAについてはコチラで詳しく解説しています。

つみたてNISAについて詳しく解説した記事はコチラ。

メリットとデメリット

メリットとデメリットを見てみます。

メリット

・利益に税金がかからない

・いつでも引き出し・解約できる

・手数料無料

・100円から積立可能(金融関係による)

・購入方法が自由

・投資商品が豊富

・120万円まで非課税で投資可能

・ロールオーバーできる

デメリット

・損益の相殺ができない

・5年間しか非課税枠がない

・元本割れの可能性がある

・一度使用した年間非課税枠は再利用できない

中期的に資産形成向けの制度です。

つみたてNISAよりも、もっと投資にチャレンジしたい人にはおすすめです。

向いている人

この方法は次の人たちに向いた投資法です。

ココがポイント

・中期的に投資をしたい

・貯金に余裕がある

・収入から投資に回せるお金がそれなりにある

・まとまったお金で「一括投資」をしたい

・自分のお気に入りのファンド(投資信託)がある

・個別株を利用し、株主優待を狙いたい

非課税枠

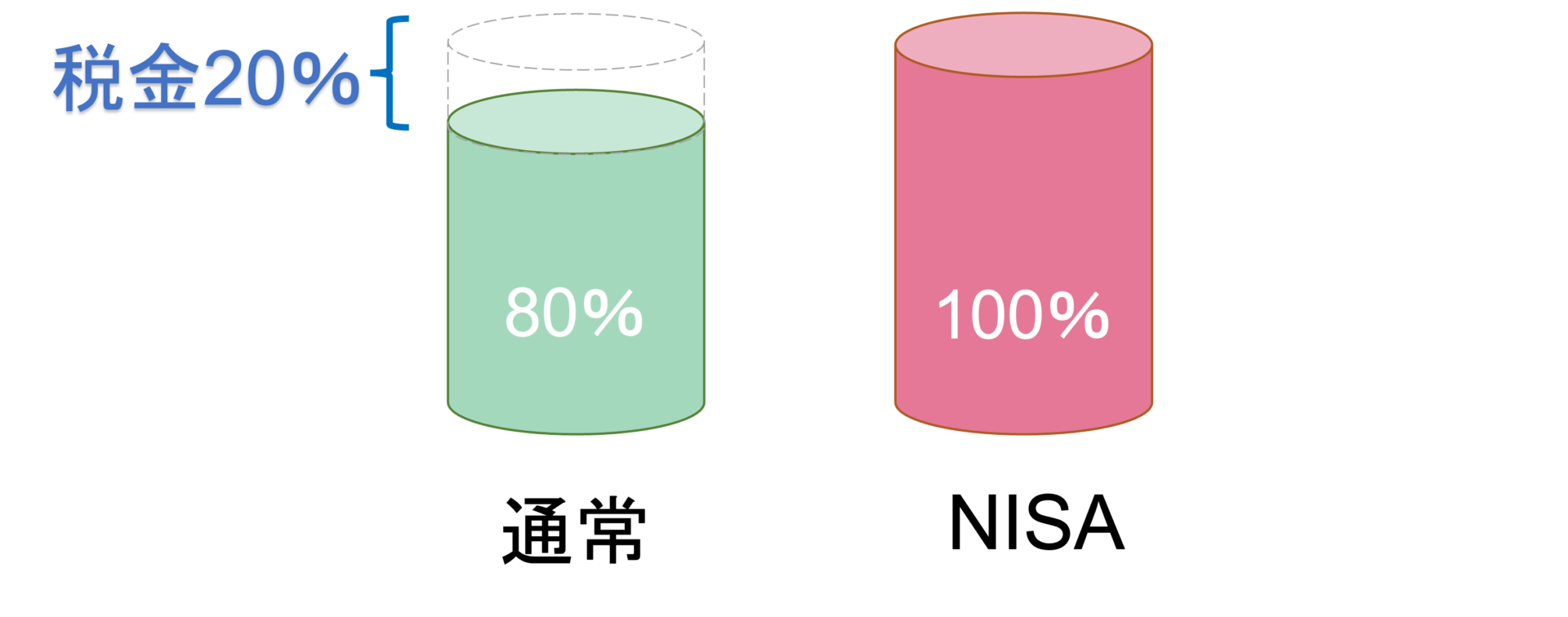

運用益非課税

通常の投資は利益の20%に税金がかかります。

しかし、NISAは税金がかからず、丸々利益を得ることができます。

参考

10万円分利益を得た場合、通常の投資では税金が差し引かれた8万円しか手元に残りません。しかしNISAでは利益10万円分が手元に丸々残る制度です。

税金が差し引かれない分つみたてNISAでは、利益全部を再運用できるためその分複利効果も大きくなります。

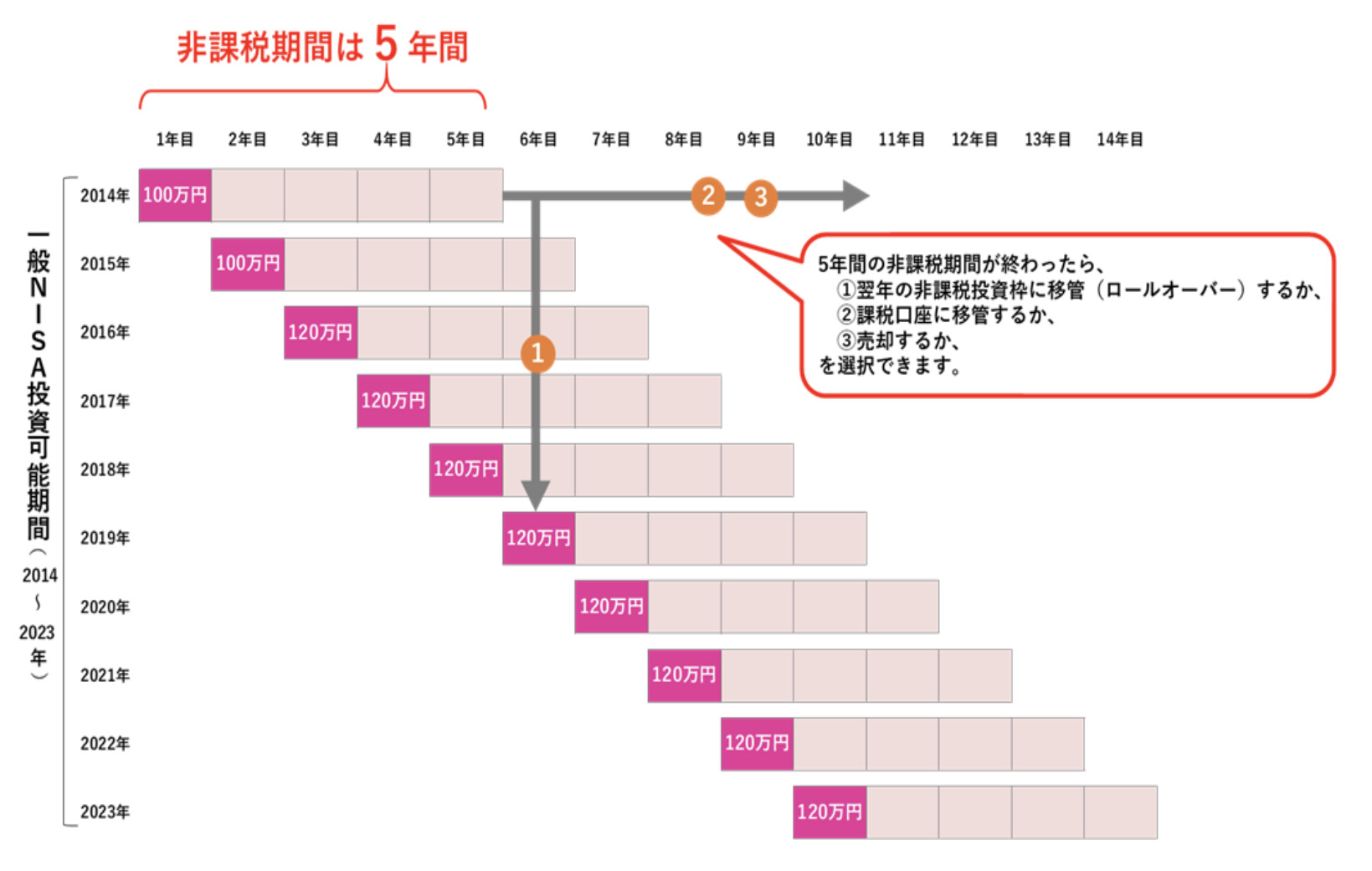

5年間保有の考え方

つみたてNISAの非課税枠は毎年120万を上限として、5年間保有できます。

その間に得た利益にも5年間課税されません。

図を用いて説明しますね。

今年買った120万円を5年保有でき、また翌年買った120万円はそれとは別に買った年から5年間保有できます。つまり投資を始めてから5年間ではなく、毎年の新規投資額に対して5年間保有できる仕組みです。

現在、一般NISAは2023年までとされています。2024年以降は一般NISAから新NISAに移行します。

非課税が終了したとき

非課税期間の5年間が終了したときには、3つの方法があります。

❶翌年の非課税枠に移管する(ロールオーバー)

❷売却せずに引き続き運用したいという場合は、NISA口座以外の一般口座や特定口座の課税口座で引き続き運用する。

❸売却して現金にする

ロールオーバー

ロールオーバーでは可能な金額に上限はなく、時価が非課税投資枠を超過している場合も、そのすべてを翌年の非課税投資枠に移すことができます。こうして非課税枠を延長することができます。

ロールオーバーした金額分だけ、非課税枠を使うことになるため新規に投資できる金額が少なくなります。120万以上の場合は、新規の投資はできません。

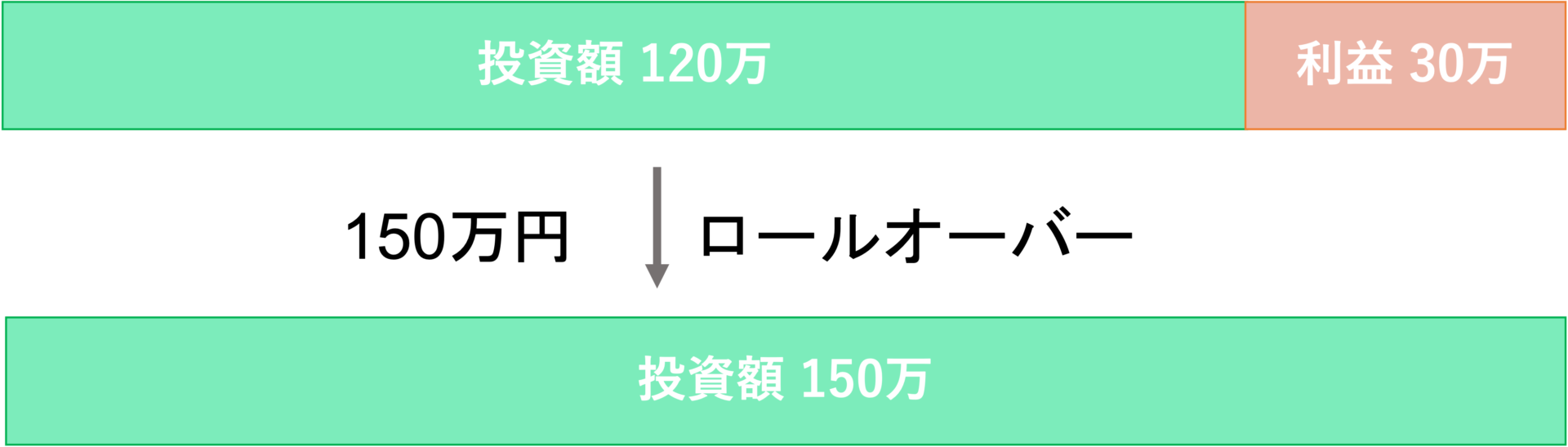

例1 投資枠120万+利益30万をロールオーバーした場合

新規投資枠なし

投資枠の120万だけでなく、生じた利益の30万もロールオーバーすることができます。この場合、合計で150万円をロールオーバーすることが可能です。非課税枠の120万を大きく超えてロールオーバーするため、新しい投資枠はありません。

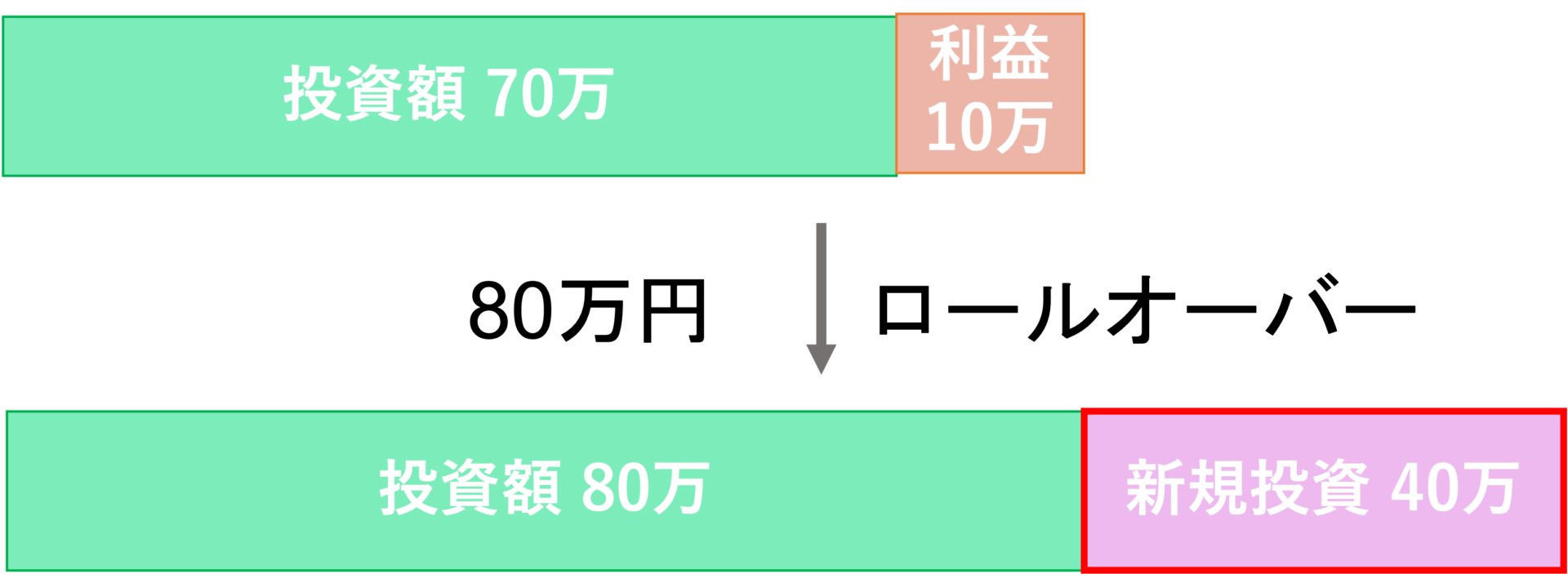

例2 投資枠70万+利益10万をロールオーバーした場合

新規投資枠は40万円分

投資枠70万に加え利益の10万、合計80万円をロールオーバーします。すると非課税枠の120万円のうち80万円分ロールオーバーで使用するため、残った40万円分だけ新規で投資することが可能です。

課税口座で引き続き運用

課税口座へ移管する場合は、非課税期間満了時の価格が課税口座における取得価額となります。つまり課税口座に移行した価格からの売上で、課税がかかるかどうかが決まります。

例1 非課税終了時に保有資産が値上がりした場合

まずはNISAで利益が出た場合を見てみます。

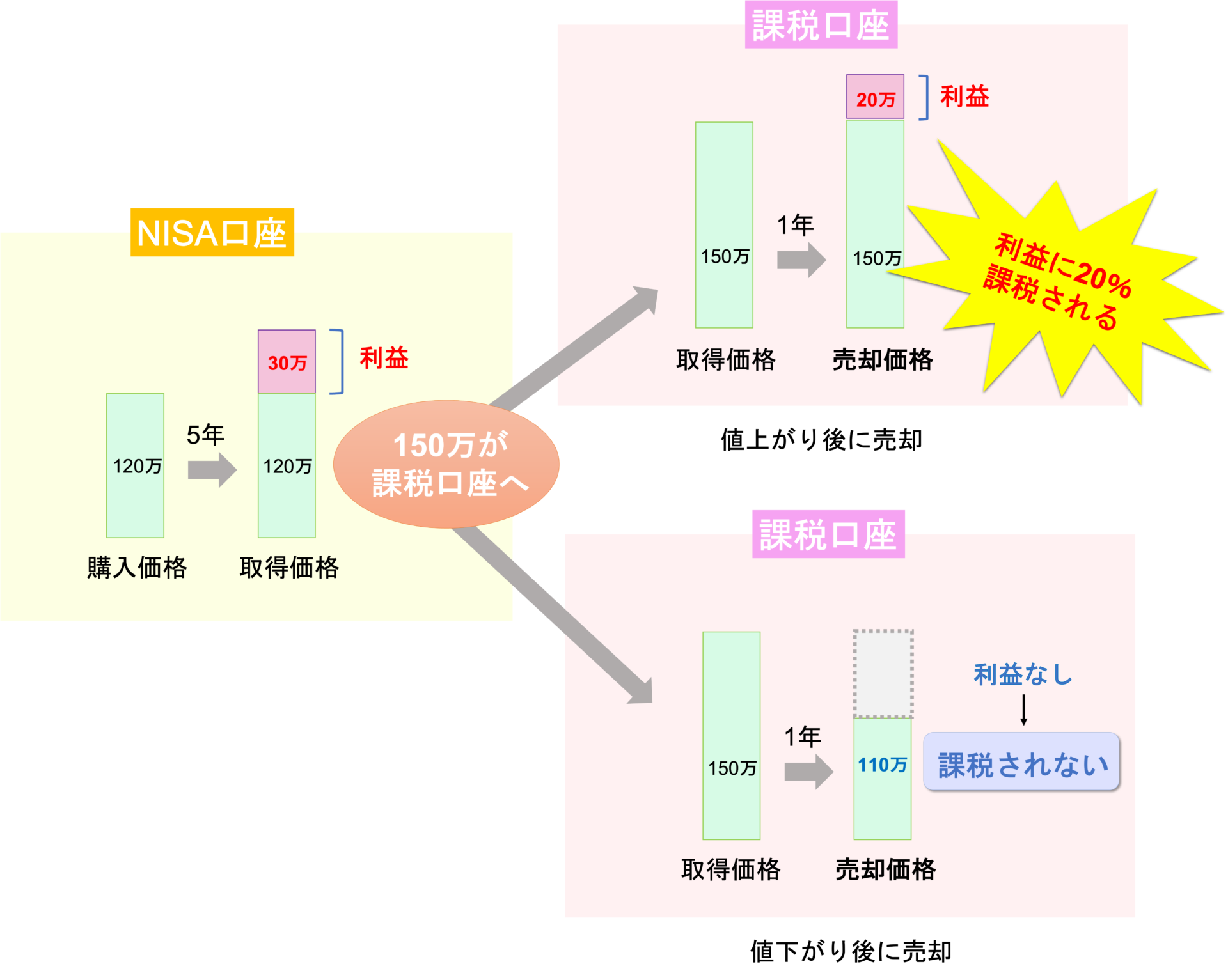

非課税枠5年が終了し、課税口座に移行するのは「投資した120万円+利益の30万円=150万円」です。よって課税口座での最初の入金価格は150万円になります。

そこから売却すると、「最終価格ー課税口座に移行した150万=課税口座での利益」となります。この課税口座での利益に対し20%の課税がかかります。もし利益がマイナスの場合は課税対象にはなりません。

【値上がり後に売却】

150万円から170万円に値上がりし売却した場合→利益の20万円に課税

【値下がり後に売却】

150万円から110万円に値下がりし売却した場合→利益がないため税金なし

例2 非課税終了時に保有資産が値下がりした場合

NISA口座で損失が出た場合を見てみます。

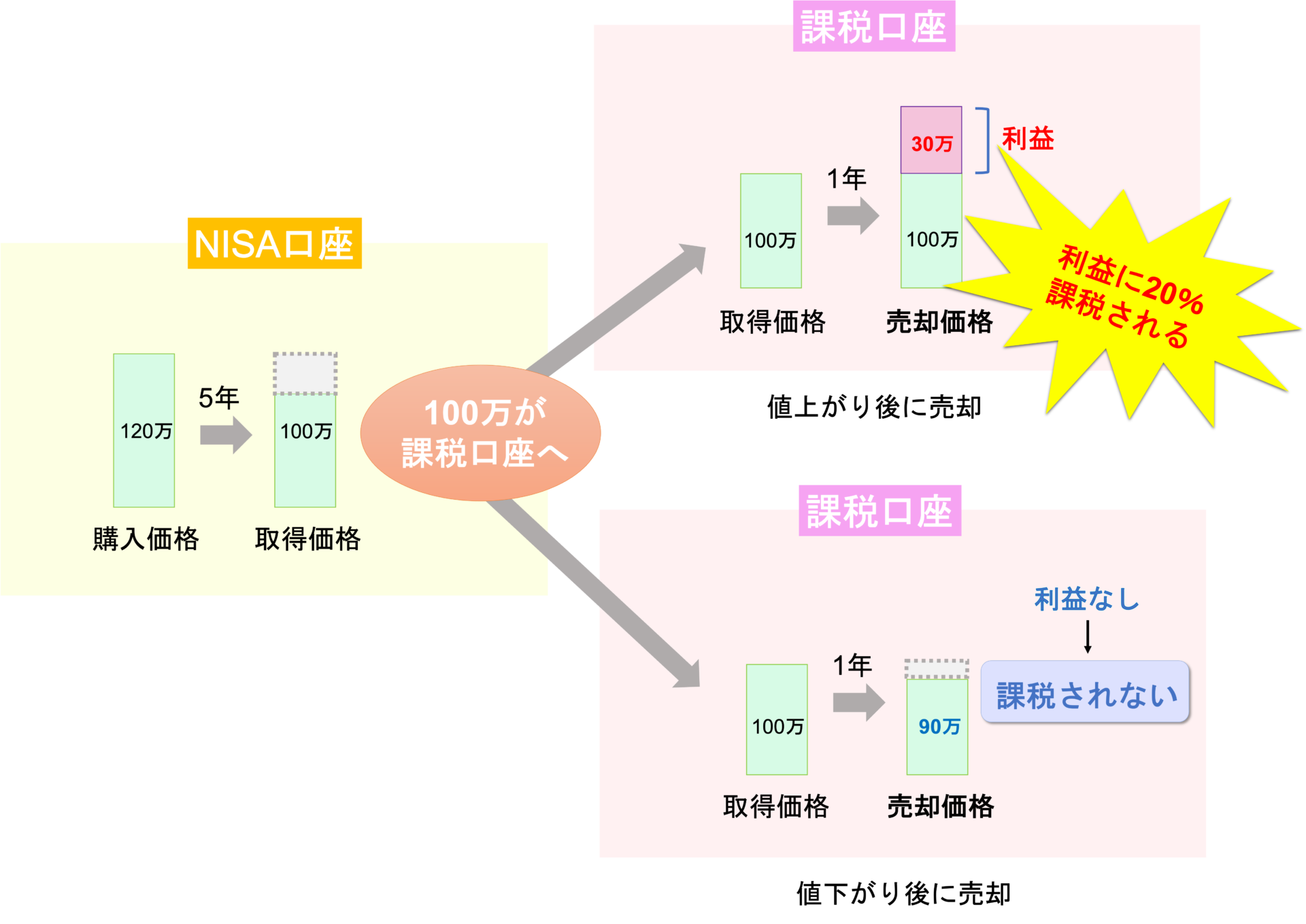

非課税枠5年が終了し、課税口座に移行するのは「投資した120万円ー損失の20万円=100万円」です。よって課税口座での最初の入金価格は100万円になります。

売却するときは、課税口座での100万円を基準に利益が決まります。「最終価格ー課税口座に移行した100万=課税口座での利益」となります。この課税口座での利益に対し20%の課税がかかります。もし利益がマイナスの場合は課税対象にはなりません。

【値上がり後に売却】

100万円から130万円に値上がりし売却した場合→利益の30万円に課税

【値下がり後に売却】

100万円から90万円に値下がりし売却した場合→利益がないため税金なし

売却

今後、価額の回復見込みがないと判断して保有を続けない場合は、非課税期間終了前に売却をしましょう。

一般NISAの投資方法

1年間の120万円の非課税枠を購入することができます。

購入方法

・1度に120万購入

![]()

・何回か分割して購入

![]()

・10万ごとに毎月積立購入

![]()

このように一気に購入したり、分割して購入したり、積立することもできます。

注意

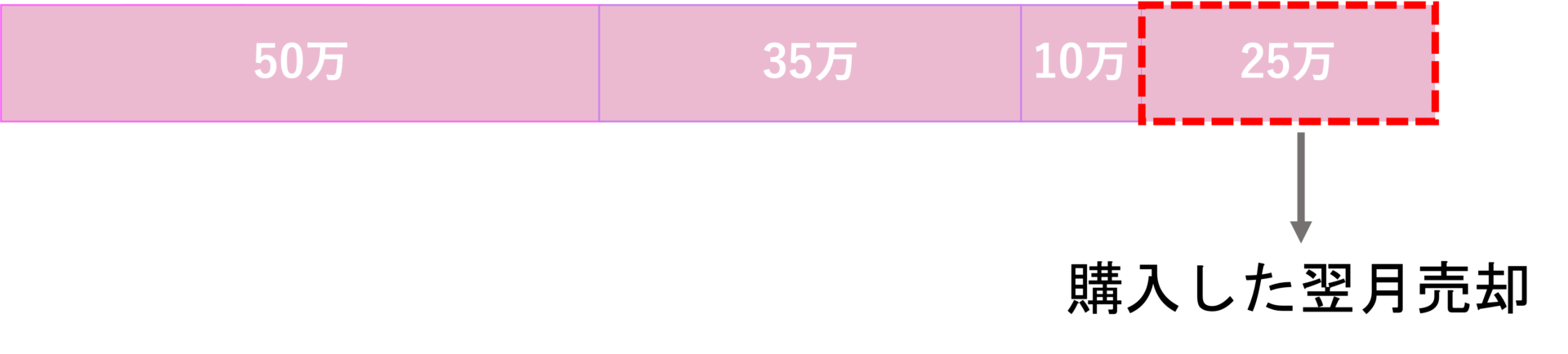

いつでもNISAは売却が可能です。

しかし売却しても非課税枠は再利用できません!!

売却した25万円分の投資枠を再利用して、新規購入はできません。

\NISA人気No.1口座/

損益相殺

利益に税金がかからない代わり、損失はないものとされます。

損益通算

損益通算は、ある年の損失を翌年以降の利益と相殺することで、税金の金額を減らすことができるしくみです。

繰越控除

通常の投資であれば、損失を3年間繰り越せるという特徴があります。これを繰越控除といいます。

元本割れの可能性

NISAも投資のため、元本を補償するものではありません。

リスクが伴うことをしっかり把握して、運用しましょう。

購入できる商品

一般NISAでは、次の商品に投資できます。

株式投資信託

国内・海外上場株式

国内・海外ETF

ETN(上場投資証券)

国内・海外REIT

新株予約権付社債(ワラント債)

つみたてNISAと違い、投資信託だけでなく株も購入できるのがNISAの特徴です。他の投資に挑戦したい人にも、おすすめです!!

注意点

口座開設

一般NISAとは別につみたてNISAがあります。つみたてNISAは非課税枠が40万円、20年間の非課税期間があります。

しかし1年にどちらかのNISAしか選べません。10月から12月の間に、金融機関で変更の手続きを完了すれば、その次の年からつみたてNISAと一般NISAを変更することもできます。

特定口座の移管

特定口座, 一般口座で購入した銘柄をNISA口座に移すことはできません。

新しくNISA口座で購入した投資のみ非課税です。

未使用枠

未使用分があっても翌年以降への繰り越しはできません。

元本を下回った時

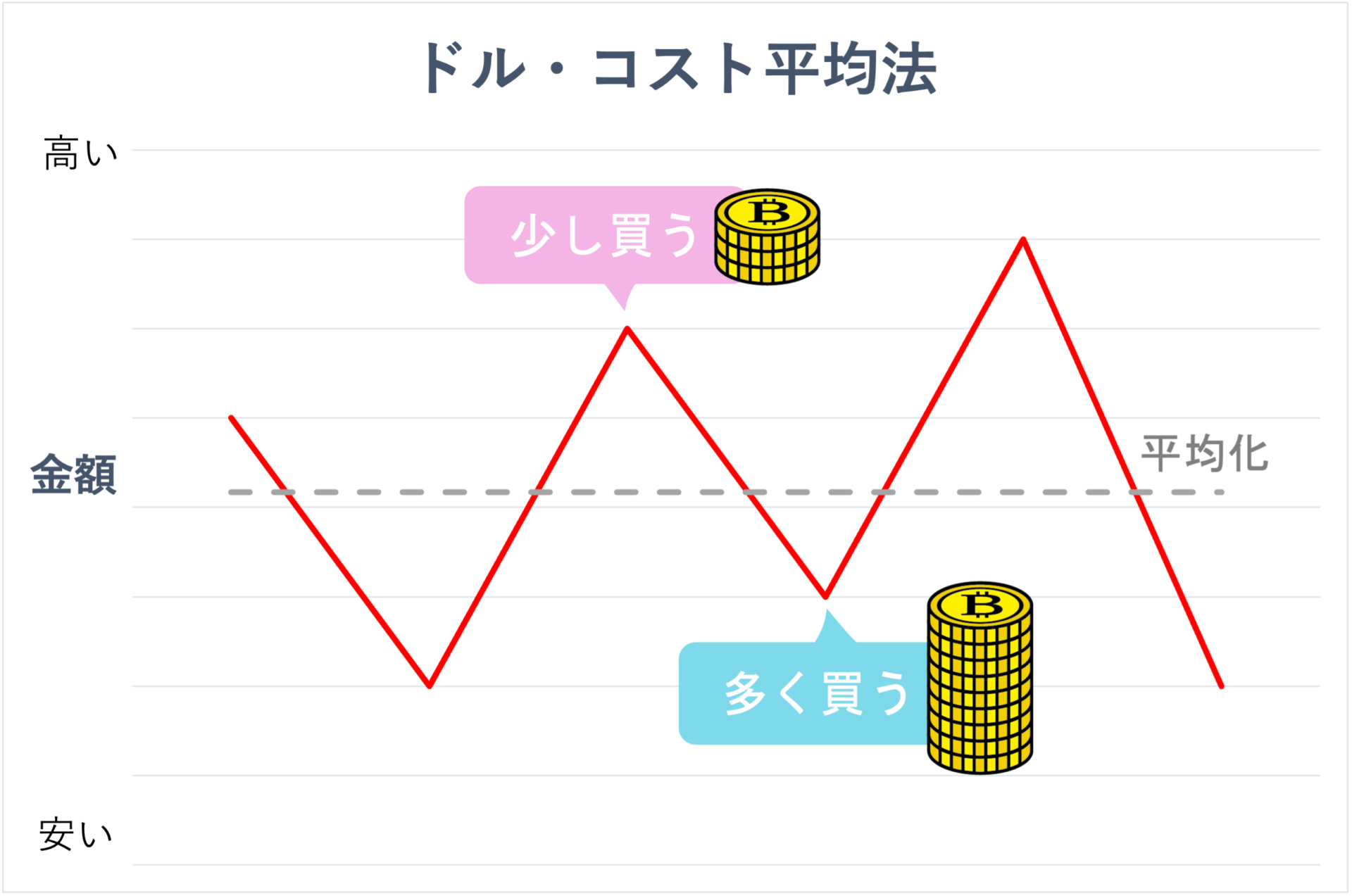

投資信託は元本が保証されていないので、場合によっては損をする可能性があります。

しかし長期的に運用を続けていくことで、「ドル・コスト平均法」によりリスクを軽減できます。

毎月一定額を積み立てて投資することで購入単価を平均化する方法です。

まとめ

一般NISAの投資可能期間は2023年が最終年となっています。2024年から新NISAがスタートします。

今のうちに時間を味方につけて、複利効果で利益を大きくしましょう。

あなたも後悔する前に、早めの資産形成を始めてお金に関する不安を今のうちに解消しましょう!!

\つみたてNISA人気No.1口座/