と考えている方も多いのではないでしょうか。

私も始めるまではそう考えていました。

そんな私が最初にした投資が積立NISAです。

目次

NISAとは

そもそもNISAとは、

株式・投資信託の税金優遇制度です。

つまり株式や投資信託で儲けた利益が非課税になる制度です。

通常の投資では利益の20%に税金がかかります。

つまり10万円利益が出ても通常は手元に残るのは8万円となるところ、NISAを利用すると10万円まるまる残るということです。

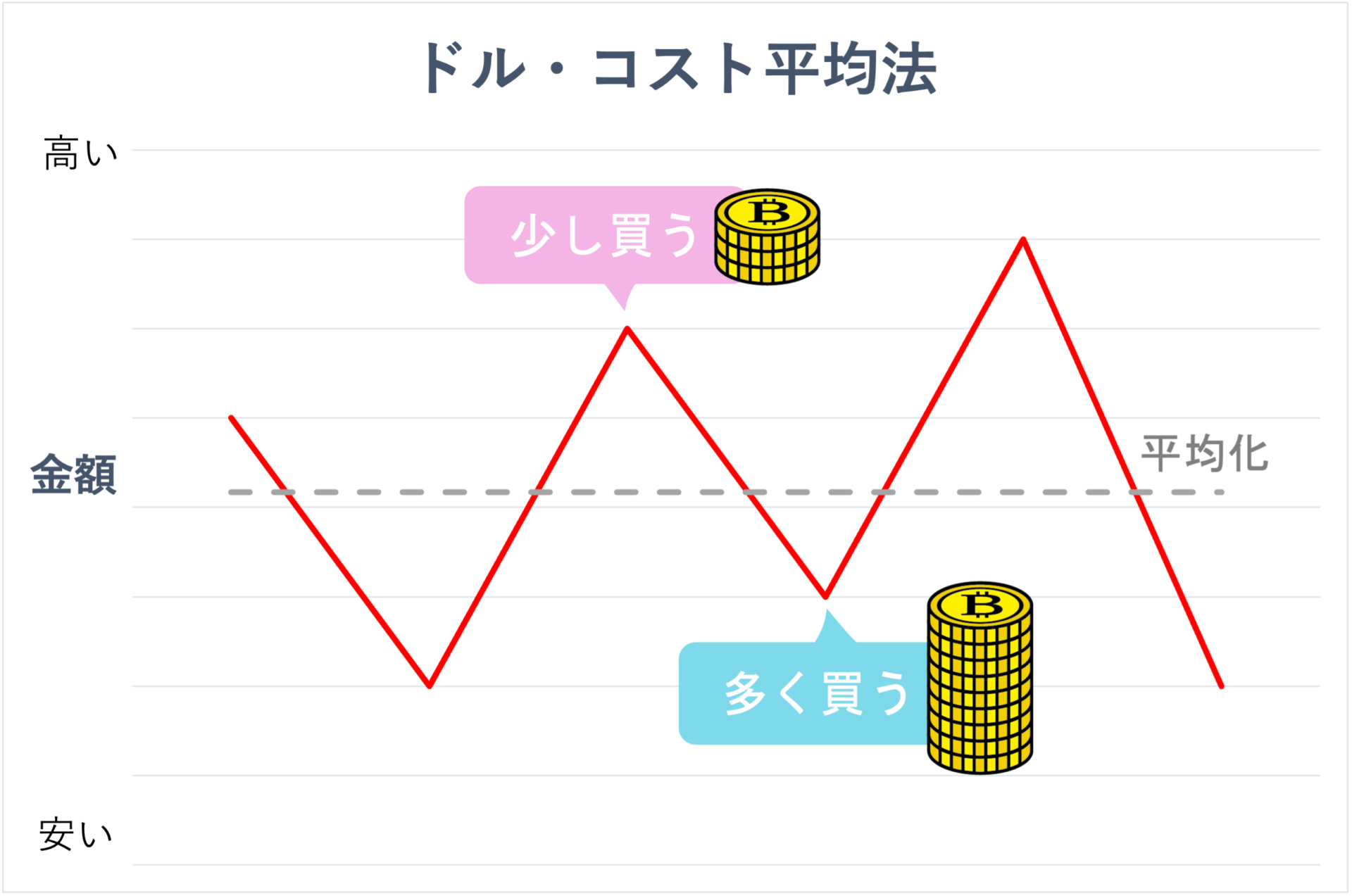

ドル・コスト平均法とは

長期・積立で投資することでドル・コスト平均法によりリスクが分散できるんです!

価格が変動する商品を一定の購入金額で買い続ることで、購入単価を平均化します。価格が高いときにうっかり多く買ってしまったり、逆に価格が安くなった買い時を逃してしまったりするリスクが低減できます。

つまり???

価格が安い・・・購入量増加

価格が高い・・・購入量減少

結果として一つ当たりの購入価格は平均化されます。

定期的に一定金額を投資し続けることで、購入単価を安定させることができます。積立期間が長くなればなるほど価格が平均化される期間が長くなるため、よりリスクに強い投資法となります。

この方法は次の人たちに向いた投資法です。

・長期投資できる時間がある

・すぐに結果を求めない

・投資の値動きがわからない

・運用の手間がかからない

・投資初期にまとまったお金が無い

・いつから始めていいかわからない

ただしすぐに利益を求めるならオススメはしません。

またリスクを抑えるだけであって、完全にリスクがないわけではありません。

銀行の金利と投資の利回り

実際に銀行の金利と投資信託の利回りを比較してみます。

銀行の金利は大手の銀行でも0.001%、

一番金利がいいと言われるあおぞら銀行でも0.2%です。

投資信託の過去20年間の一般的な利回りは4〜7%です。

つまり銀行で100万円預けても1年間で千円しか増えませんが、

投資信託の利回り5%の場合は1年間で5万円増えます。

もし20年間積立NISAで運用を行うと約265万円増えます。

よって銀行でお金を眠らせておくのは勿体無いのです!!

実際の私の積立NISAの運用実績を記事にしています。

NISAの種類

現在NISAには3種類あります。

・一般NISA

・積立NISA

・ジュニアNISA

それぞれのNISAの違いをまとめました。

| 一般NISA | 積立NISA | ジュニアNISA | ||

| 非課税で保有できる期間 | 5年 | 20年 | 5年 | |

| 年間投資上限枠 | 120万 | 40万 | 80万 | |

| 投資可能商品 | 国内株式・外国株式

投資信託 |

国が定めた投資信託 | 一般NISA同様 | |

| 投資方法 | スポット購入

積立方式 |

積立方式 | 一般NISA同様 | |

| 対象者 | 満20歳以上 | 18歳まで | ||

ジュニアNISAは2023年末で終了することが決まっています。

一般NISAと積立NISAは年単位で選択することができます。

まとめ

銀行にお金を眠らせておくより

投資信託でリスクを抑える積立方式で投資をしてみませんか?

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)