つみたてNISAもiDeCoも初心者向けの投資です。

4つの共通ポイントがあります。

・初心者向け商品

・少額投資ができる

・ほったらかして投資可能

・複利効果が大きい

しかし詳しく見ると、それぞれメリット・デメリットがあります。

今回は節税しながら投資ができるつみたてNISAとiDeCoについて徹底比較しました。

迷ったら、初心者の人はつみたてNISAからがお勧めです。

おすすめポイント

①100円から投資できる

②いつでも引き出せる

③商品がさらに初心者向けに厳選されている

つみたてNISAとiDeCoは併用ができます。

資金に余裕があるならば、併用して、非課税制度をフル活用しながら資産形成することお勧めします。

こんな方におすすめ

- 将来のお金に不安のある人

- 投資を今から始めたい人

- つみたてNISAあるいはiDeCoで悩んでいる人

- つみたてNISAとiDeCoの併用を考えている人

\5000円もらえるキャンペーン中!/

公式ページ![]() はこちら

はこちら

\節税でお得に資産形成しよう!/

SBI証券 iDeCo![]() はこちら

はこちら

目次

つみたてNISAとiDeCoの違い

つみたてNISAとiDeCoは似ていますが、制度は全く違うものです。

簡単に表にしました。

節税面や投資期間の長さはiDeCoの方が優れていますが、少額でできたり、途中でやめることができるなど融通が利くのはつみたてNISAです。

詳しく違いを解説していきます。

引き出し制限

つみたてNISA|なし

iDeCo|60歳以降

つみたてNISAはいつでも引き出すことができますが、iDeCoは60歳以降まで引き出すことはできません。

加入条件

つみたてNISA|20歳以上

iDeCo|20〜65歳

iDeCoは将来の年金用に向けた投資のため、65歳までしか開設できません。

最低取引額

つみたてNISA|100円

iDeCo|5000円

つみたてNISAは100円の少額から投資できます。

iDeCoは5000円から1000円単位で設定しか投資できません。

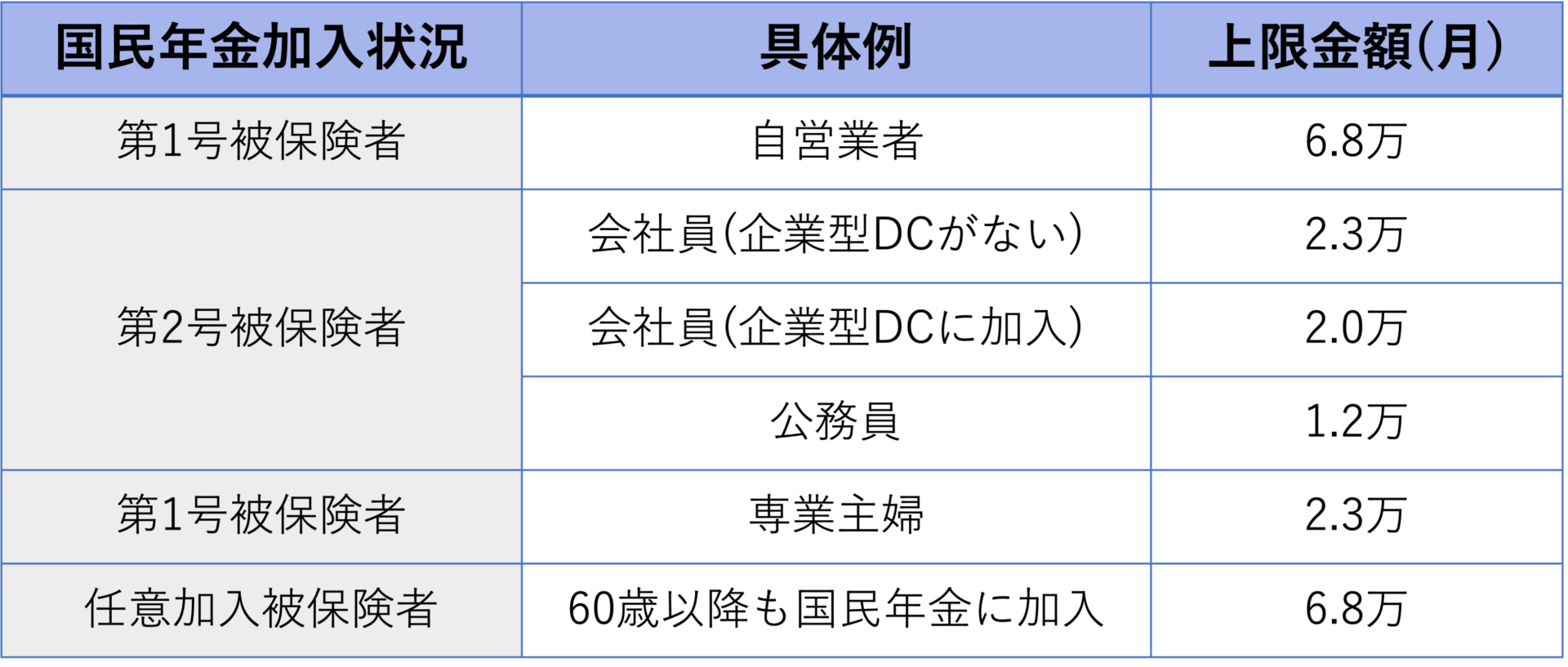

非課税上限枠

つみたてNISA|40万

iDeCo|職業により異なる

つみたてNISAは年間40万円まで投資が可能ですが、iDeCoは職業により投資枠が異なります。

iDeCoの投資枠は次のようになります。

年間で計算すると14〜82万円と幅が広いです。

自分の該当する被保険者状況を確認してみましょう。

運用期間

つみたてNISA|20年

iDeCo|40年

運用期間はつみたてNISAは20年、iDeCoは最長40年です。

運用期間が長ければ長いほど、複利効果により利益が大きくなります。

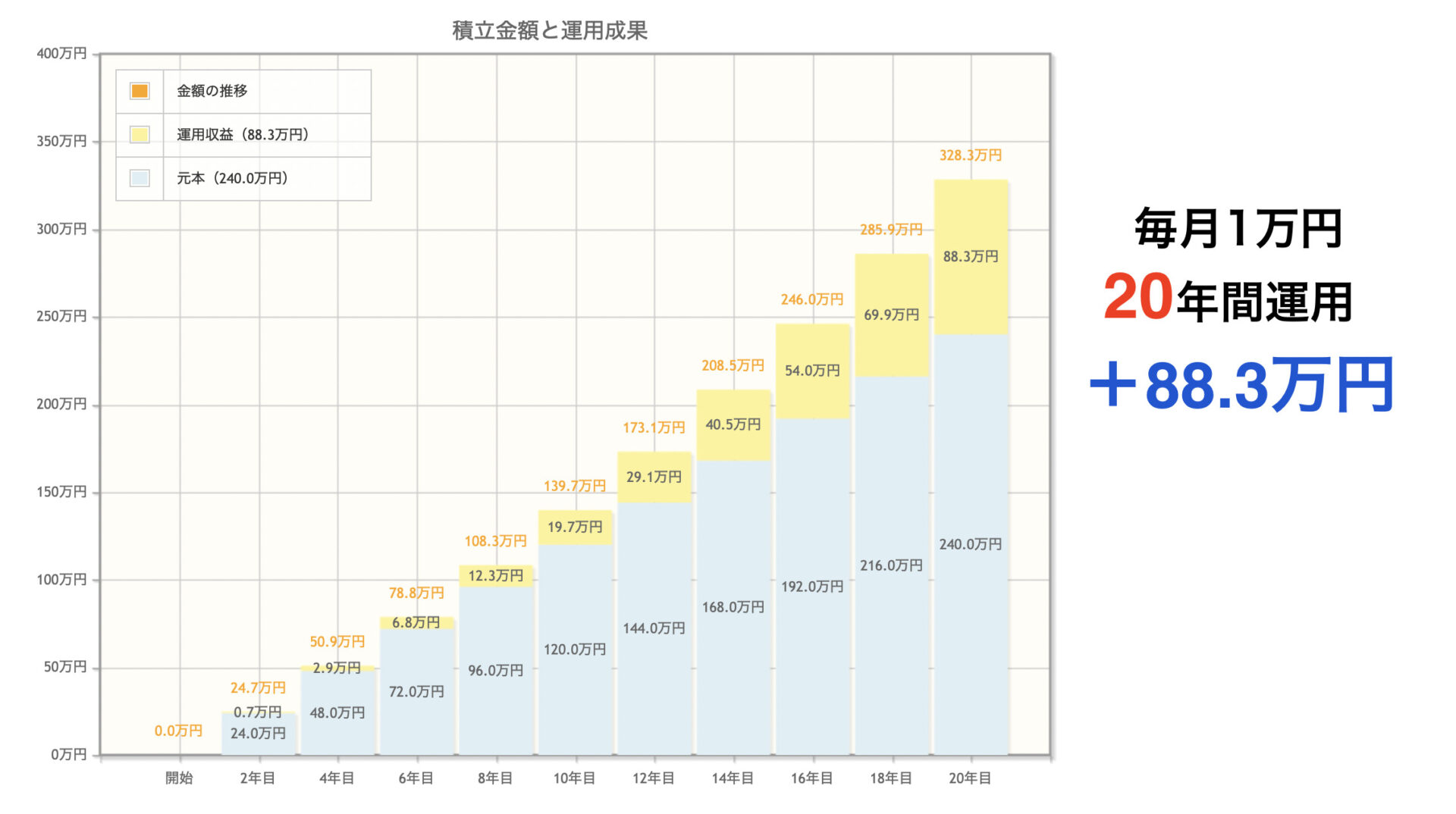

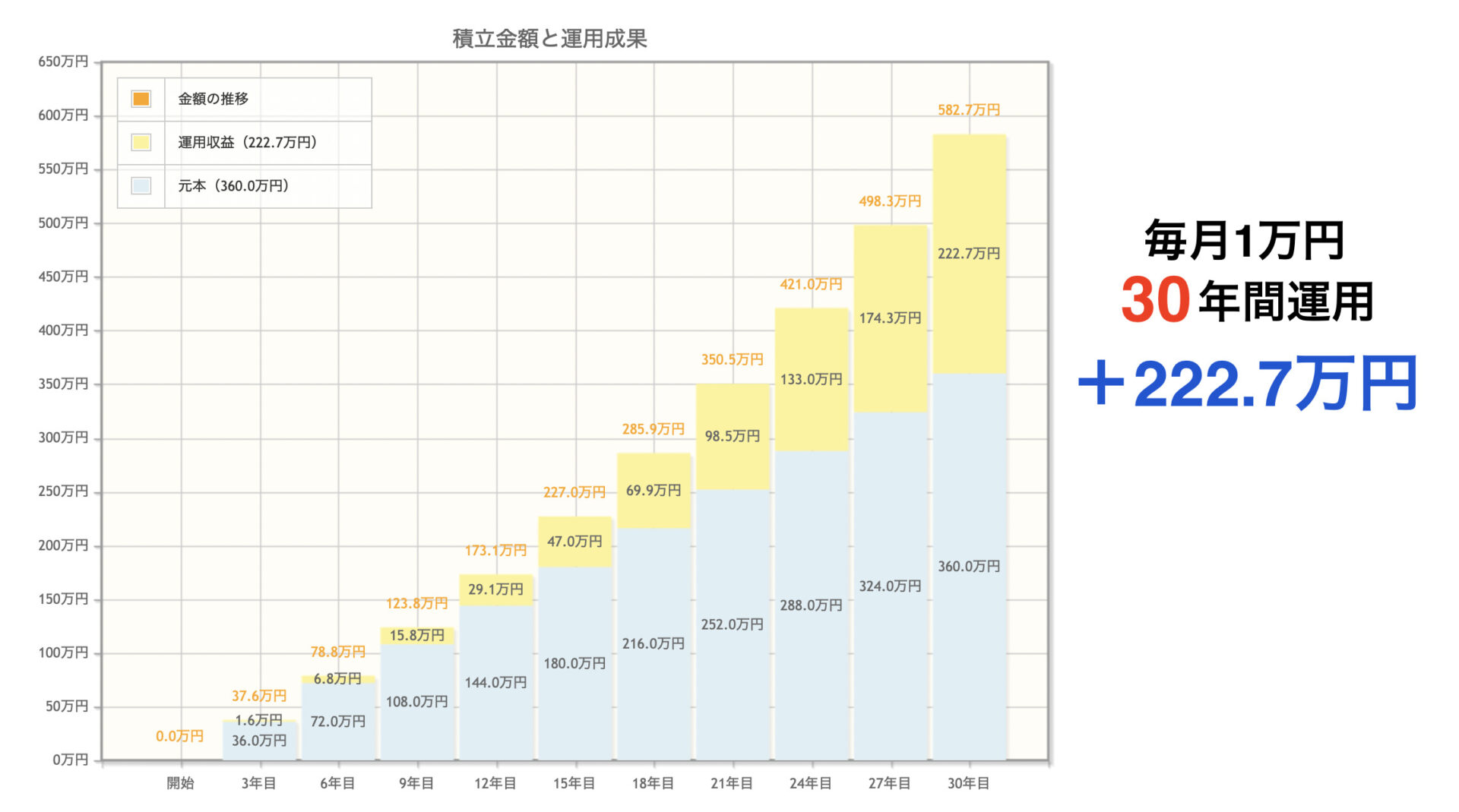

参考

毎月1万円、年利3%で運用期間だけ変えてシミュレーションしてみました。

【つみたてNISA 20年間運用】

【iDeCo 30年間運用】

10年間運用期間を変えるだけで、運用益は約3倍変わってきます。

つまり運用期間を長くすればするほど利益を大きくすることができます。

また積立期間を長くすることで、元本割れを起こしにくくするというリスクの面でもメリットが得られます。

節税

つみたてNISA|運用益非課税

iDeCo|運用益非課税、掛金所得控除、受取時の控除

共通して運用益が非課税になります。

iDeCoはそれに加えて、住民税と所得税の軽減、受け取る時も退職金や年金として控除されます。

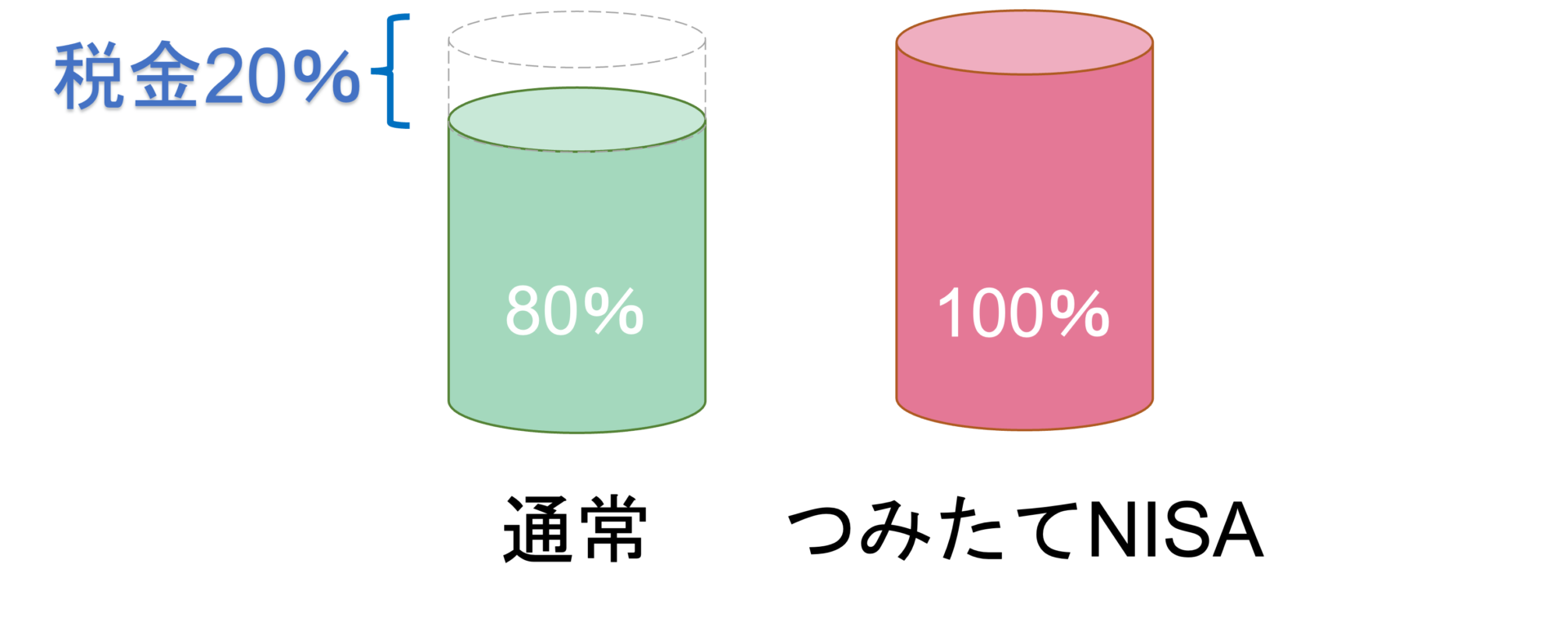

運用益非課税

通常の投資は利益の20%に税金がかかります。

しかし、つみたてNISAやiDeCoは税金がかからず、丸々利益を得ることができます。

参考

10万円分利益を得た場合、通常の投資では税金が差し引かれた8万円しか手元に残りません。しかしつみたてNISAやiDeCoでは利益10万円分が手元に丸々残る制度です。

税金が差し引かれない分つみたてNISAやiDeCoでは、利益全部を再運用できるためその分複利効果も大きくなります。

住民税と所得税の控除

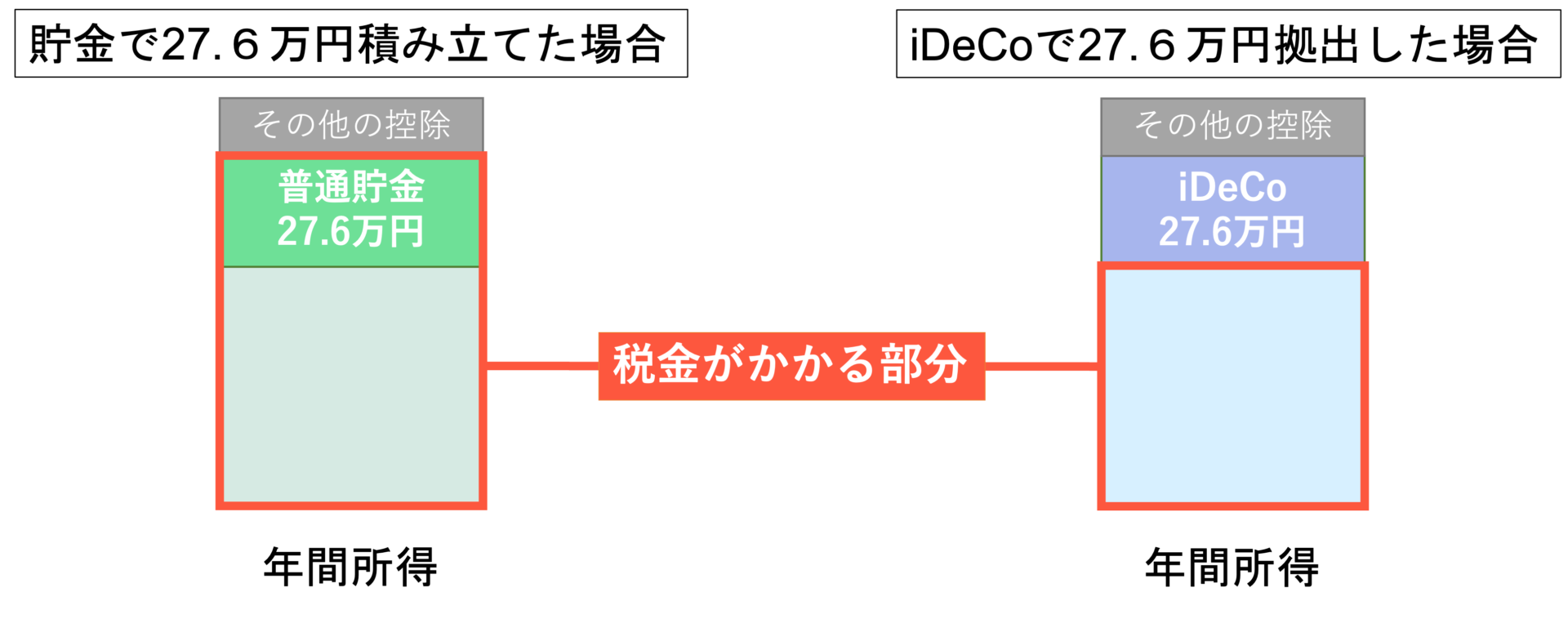

iDeCoは掛け金が全額控除になります。

考え方として、年間所得から掛け金額を差し引いた部分に税金がかかります。

参考

年収500万円の人が毎月2.3万円掛金をした場合、年間27.6万円も所得控除になります。

✅年間所得から27.6万円差し引かれた所得に税金がかかります。

計算すると

「年間掛金の27.6万円×(20%所得税率+10%住民税率)=8万2,800円」

年間約8万円分税金が控除されます。

所得が多くなればなるほど税率が高くなるため、その分控除額も増えます。

受け取り時の控除

60歳以降に受け取る方法は2つあります。

老齢給付金を「一時金」として受け取る場合

全額または一部をまとめて受け取る場合は退職所得とみなされ、「退職所得控除」が適用されます。

所得控除の計算方法は次のようになります。

参考

iDeCoを30年運用した場合、

800万+70万円× (30年-20年)=1,500万円

1500万円までは非課税になります。

老齢給付金を「年金」として受け取る場合

年金として定期的に受け取る場合、公的年金との合計に応じて「公的年金等控除」が適用されます。

公的年金等の収入の合計額が65歳未満だと60万円まで、65歳以上だと110万円までは税金がかかりません。

メモ

iDeCoで実際どのくらい節税できるかシミュレーションができます。

3つの節税効果を合算すると、iDeCoほどお得な制度はありません。

始める前にどのくらいお得になるか計算してみてください。

商品

つみたてNISA|投資信託

iDeCo|投資信託、定期預金、保険 etc

どちらも投資信託を扱っていますが、選定している機関が違います。

つみたてNISAは金融庁、iDeCoは各金融機関により選別されています。

つまりつみたてNISAは厳しい基準をクリアした限られた商品しか選べませんが、iDeCoは選べる商品の種類が豊富なため、自分で商品を組み合わせて投資できます。またiDeCoは定期預金や保険なども対象商品です。

\5000円もらえるキャンペーン中!/

公式ページ![]() はこちら

はこちら

\節税でお得に資産形成しよう!/

SBI証券 iDeCo![]() はこちら

はこちら

つみたてNISAとiDeCoの併用

つみたてNISAとiDeCoは併用することが可能です。

併用することにより双方の節税メリットを受けられるほか、投資できる額が大きくなります。またそれぞれのデメリットの部分をカバーしてくれます。

iDeCoは途中で引き出せないですが、つみたてNISAはいつでも換金できるので急用な物入りの時に対処できます。

つみたてNISAは投資できる商品が限られていますが、iDeCoでリターンの狙えるアクティブファンドや株式に投資することも可能です。

このように使い分けると、より良い資金運用ができます。

生活資金に余裕をもって投資額を調整しましょう。

NISAの記事はこちら

iDeCoとの併用は一般NISAでも可能です。

一般NISAは年間120万円と投資枠が大きいかわりに、5年間の非課税期間しかありません。

手元にまとまった資金のある人、投資額が物足りない人、さらに幅広い投資商品を選択したい人にはおすすめです。

NISAでどれにしようか迷った方はこちら

この記事は「一般NISA」「つみたてNISA」「ジュニアNISA」について比較しています。

この記事は「つみたてNISA」に焦点を絞って解説しています。

\5000円もらえるキャンペーン中!/

公式ページ![]() はこちら

はこちら

\口座開設数No.1/

SBI証券![]() 公式サイトはこちら

公式サイトはこちら

まとめ

今回はつみたてNISAとiDeCoについて比較しました。

両方初心者向けの投資制度ですが、節税効果や投資枠が異なります。

どちらかを迷うなら、少額から始められていつでも解約できるつみたてNISAをお勧めします。

またつみたてNISAとiDeCoを併用することにより、二つの節税効果を存分に活かしながら両方のデメリットをカバーすることができます。

運用期間も異なるので、将来用の貯蓄と老後資金とで分けて運用することが可能です。またどちらもほったらかして運用できるので、労力はかかりません。

この記事を読んで、しっかり節税対策をしながらお得に資産形成してみませんか??

\5000円もらえるキャンペーン中!/

公式ページ![]() はこちら

はこちら

\節税でお得に資産形成しよう!/

SBI証券 iDeCo![]() はこちら

はこちら