わかりやすいように表でまとめてみました!

『103万の壁』というワードを聞いたことありませんか?

この103万の壁は、扶養内で働く時に目安でよく言われるワードです。

でもどこを見ると103万円なのか、103万円を超えるとどうなるのか、いまいちピンときませんよね。

今回は扶養の壁はいくらまで稼ぐのが一番お得なのかを徹底検証してみました。

こんな方におすすめ

- 今から働きたいと思っている主婦の方

- 働く時間を扶養内に収めるか迷っている方

- どのくらい働くのが一番お得か知りたい方

目次

収入の数字はどこを見ればいいの?

みんながよく言う収入とは何を示しているのか、どの部分を見るといいか確認してみます。

結論!給与明細の総支給額を確認してください。

ここで注意してほしいのは

総支給額≠手取り額

じゃないということです。

総支給額とは所得税や、社会保険料、住民税、その他控除が引かれる前のことをいいます。

つまり103万の壁とは103万円の総支給額のことを指しています。

交通費や手当は含まれる?

結論から言うと基本は含まれません。

月15万円までの支給は非課税扱いです。

知っておきたい扶養の壁

では収入の確認する部分がわかったので、働く際に知っておきたい扶養の壁を確認してみます。

扶養の壁 比較表

順番に詳しくみてみましょう。

100万の壁:住民税がかかる

103万の壁:所得税がかかる

106万の壁:社会保険料がかかるかも

130万の壁:社会保険料がかかる

150万の壁:夫が配偶者控除が受けられなくなる

201万の壁:夫が配偶者特別控除が受けられなくなる

でもそれぞれ扶養になることでどれくらいお得なの?

扶養の種類

扶養には2種類あります。

税金の扶養

☞所得税・住民税・配偶者控除が安くなる

社会保険料の扶養

☞健康保険と国民年金の保険料の負担が0円

税金の扶養

まずは税金の扶養について解説していきます。

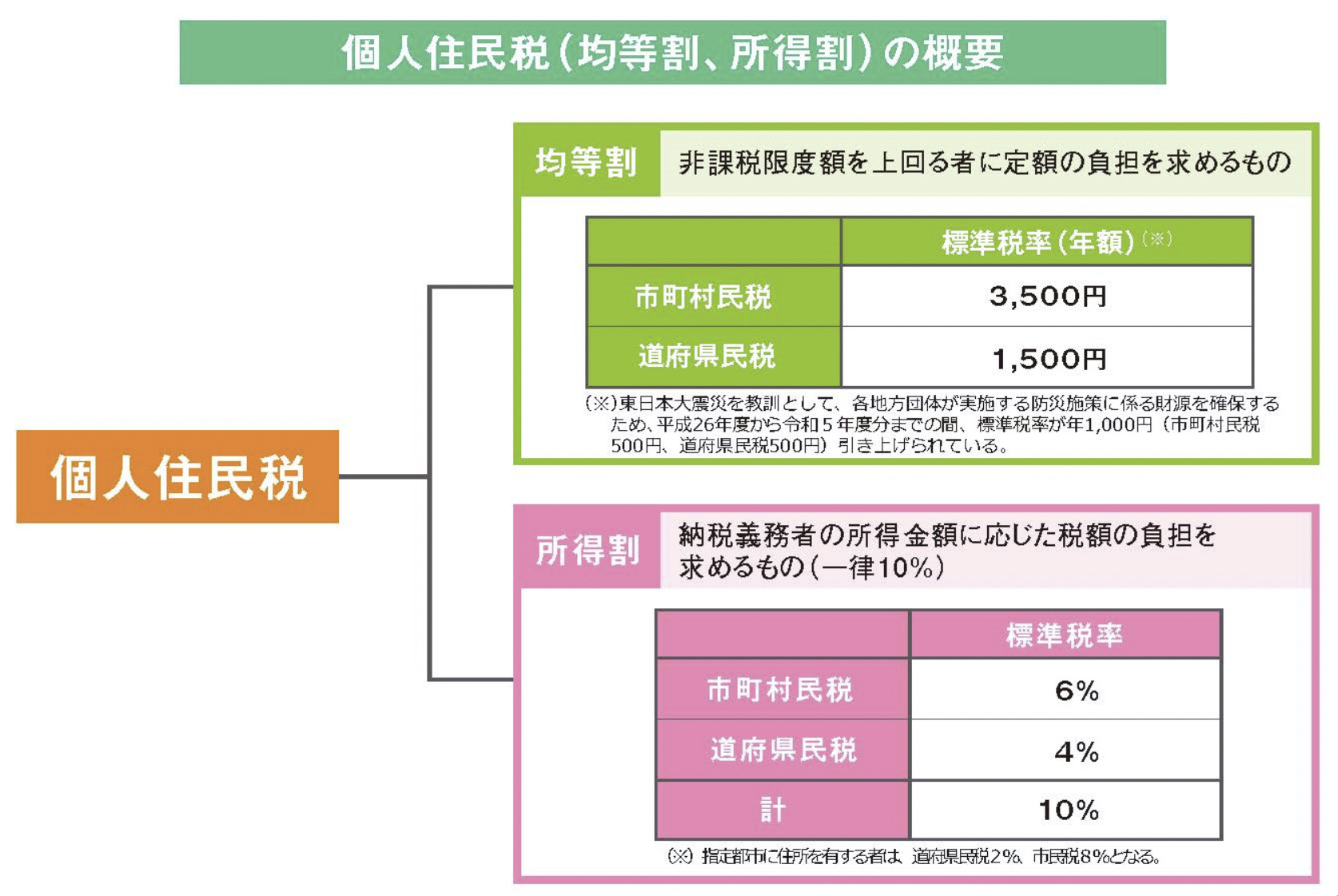

住民税

住民税は「都道府県」や「市町村」に支払う税金のことを言います。

各自治体でかかる金額は違いますが、

「均等割」と「所得割」からできています。

引用:財務省ー身近な税

所得金額に関わらず割り当てられる「均等割」と

課税所得により割合が決まる「所得割」を合算して計算されます。

所得税

所得税は1〜12ヶ月の総収入に対してかかります。

年末に1年間分の税金額が確定します。

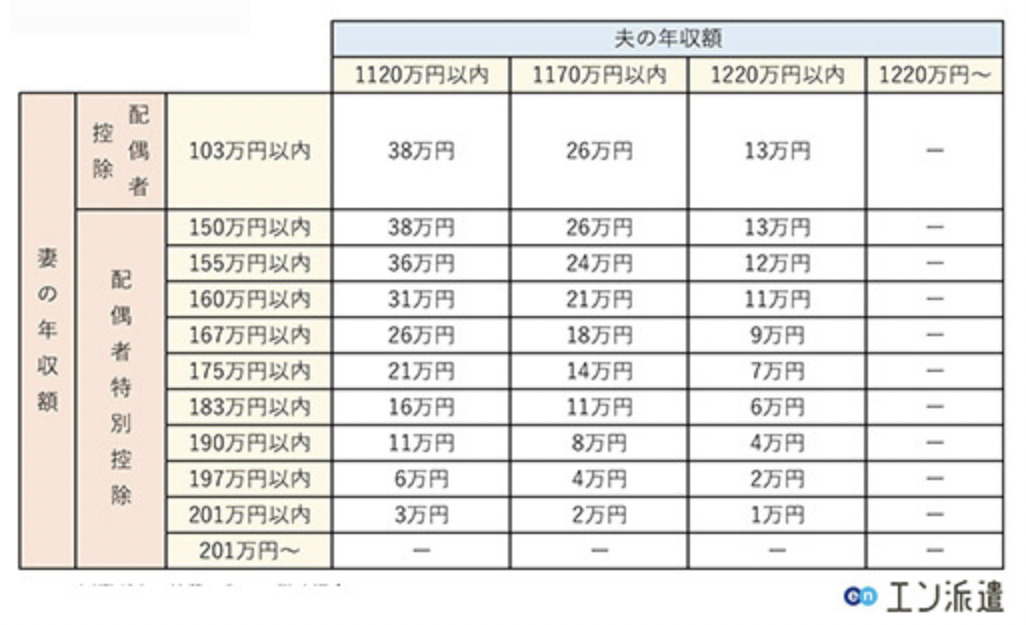

配偶者控除

自分の給与収入に加え、夫の年収も考慮した配偶者控除や配偶者特別控除が設けられています。

つまり夫の年収が1120万円以内、あなたの給与収入が150万円以内であれば上限の38万円を受けることができます。

しかしあなたの収入が同じ150万円以内でも、夫の年収が1220万円以上になると控除はもらえなくなります。

次の表で、夫の年収と自分の給与収入を照らし合わせて控除額を計算してみましょう。

引用:エン派遣

引用:エン派遣

社会保険料の扶養

次に社会保険料の扶養をみてみます。

社会保険料の扶養は健康保険と国民年金の保険料の負担が0円になる制度です。

今の働いている環境は加入条件に当てはまるかみてみましょう。

□勤務先が従業員101人以上

*2024年10月1日から従業員50人以下が対象になります

□週の所定労働時間が20時間以上30時間未満

□月額賃金が8.8万円以上

□2ヶ月を超える雇用の見込みがある

□学生ではない

5つの項目に全て該当した場合は、加入対象者になる。

おおよそどのくらいかかるのか社会保険簡単シミュレーション-厚生労働省でシミュレーションできます。

実際に当てはめて、計算してみましょう。

押さえておきたいポイント

扶養の間違えやすいポイントをまとめてみました。

・今年の収入が150万円でも、今後の収入予定が0円なら扶養に入ることが可能

・退職後に失業給付をもらうと扶養に入れない

・扶養に入っても、夫の社会保険料は変わらない

・夫が自営業者の場合は、扶養の概念がないため妻も国保に入らないといけない

「103万円の壁」:税務省

「130万円の壁」:社会保険事務所または健康保険組合

に相談するといいですよ!

扶養を超えたメリット・デメリット

では扶養を超えた場合のメリットとデメリットを比較します。

扶養を超えるメリット

・保険料の一部を会社が負担してくれる

・将来もらえる年金が増える

・病気や出産など補償が手厚い

・働くことの選択肢が広がる

扶養を超えるデメリット

・給料の手取りが減る

・給料額によっては負担が増える

・扶養手当がもらえなくなる

扶養を超えると控除がなくなり、自分や夫の収入が減ることもあります。

それを考えると、「やはり給与を減らしたほうがいいかも…。」と考えてしまいますよね。

しかし現在の所得制限の流れや、将来の年金問題で改悪の可能性が考えられます。

・いつ扶養が改悪されるかわからない

・国民保険の第3号が無くなるかもしれない

・将来の年金がもらえないかもしれない

上の3つ以外にも、近い将来変わる可能性があります。

将来のためにも、扶養関係なく稼げるようになっておくと安心です。

まとめ

扶養の壁は税金や保険料などいくつもあってややこしいです。

しかし家庭の収入に関する大切な話でもあるため、家族としっかり話し合って、今後の働きかたについて考えてください。

このブログでは、将来のお金の悩みを解決する方法を発信しています。

未来の自分のためにも、お金に関する悩みは早いうちに解決するといいですよ。

あわせて読みたい記事

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)