こんな方におすすめ

- 投資初心者

- 投資に興味がある人

目次

ロールオーバーとは?

ロールオーバーは一般NISAやジュニアNISAで用いられる言葉です。

5年の非課税期間が終了したときに保有している商品を、翌年の新たな非課税投資枠に移行することを言います。

一般NISAについてはこちらから

ポイント

ロールオーバーでは可能な金額に上限はなく、時価が非課税投資枠を超過している場合も、そのすべてを翌年の非課税投資枠に移すことができます。こうして非課税枠を延長することができます。

ロールオーバーした金額分だけ、非課税枠を使うことになるため新規に投資できる金額が少なくなります。120万以上の場合は、新規の投資はできません。

ロールオーバーをした場合としなかった場合はどうなる?

ロールオーバーをした場合

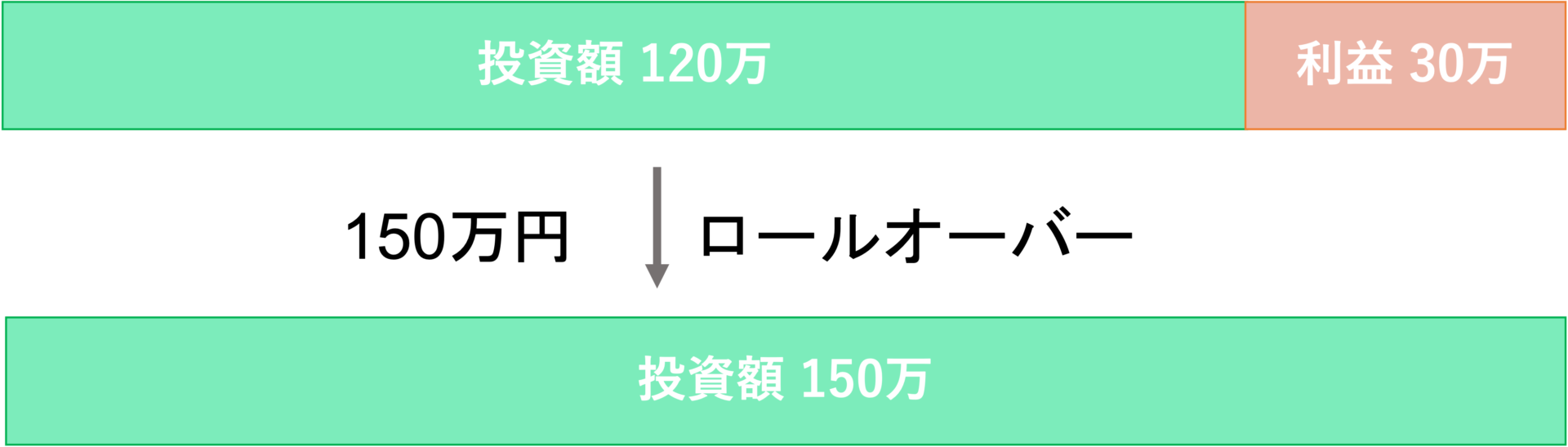

例1 投資枠120万+利益30万をロールオーバーした場合

新規投資枠なし

投資枠の120万だけでなく、生じた利益の30万もロールオーバーすることができます。この場合、合計で150万円をロールオーバーすることが可能です。非課税枠の120万を大きく超えてロールオーバーするため、新しい投資枠はありません。

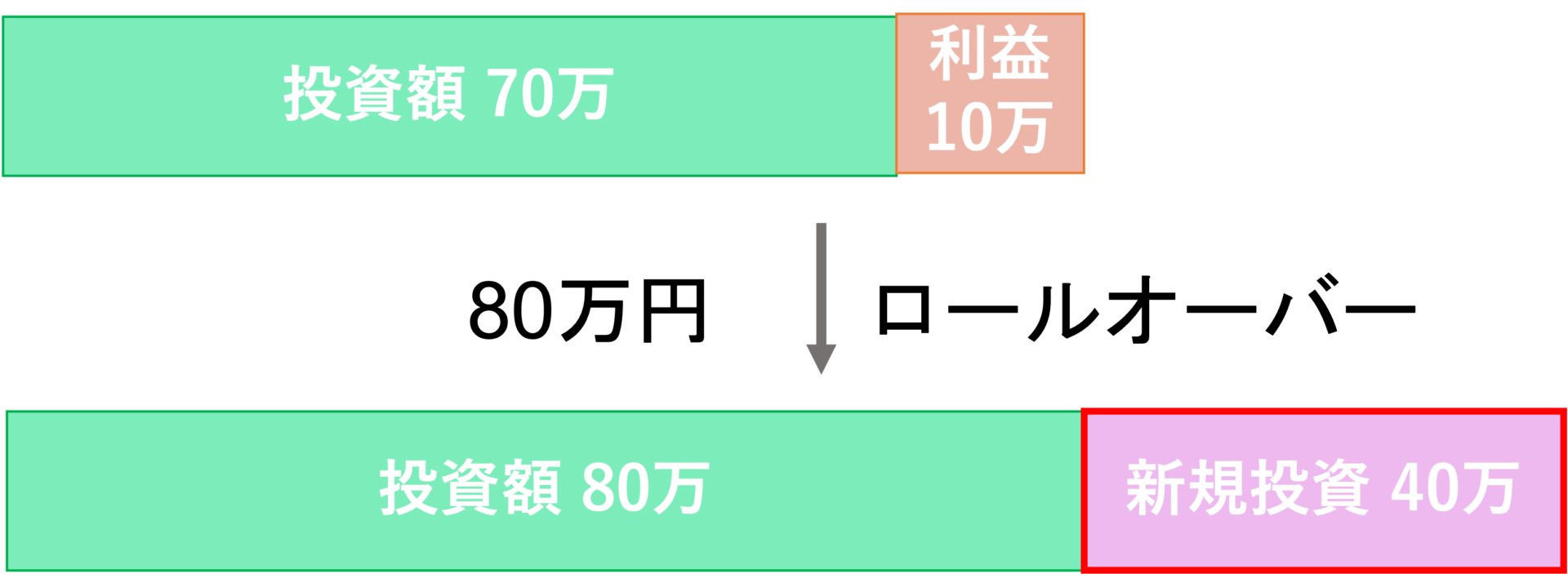

例2 投資枠70万+利益10万をロールオーバーした場合

新規投資枠は40万円分

投資枠70万に加え利益の10万、合計80万円をロールオーバーします。すると非課税枠の120万円のうち80万円分ロールオーバーで使用するため、残った40万円分だけ新規で投資することが可能です。

ロールオーバーしない場合

課税口座で引き続き運用

課税口座へ移管する場合は、非課税期間満了時の価格が課税口座における取得価額となります。つまり課税口座に移行した価格からの売上で、課税がかかるかどうかが決まります。

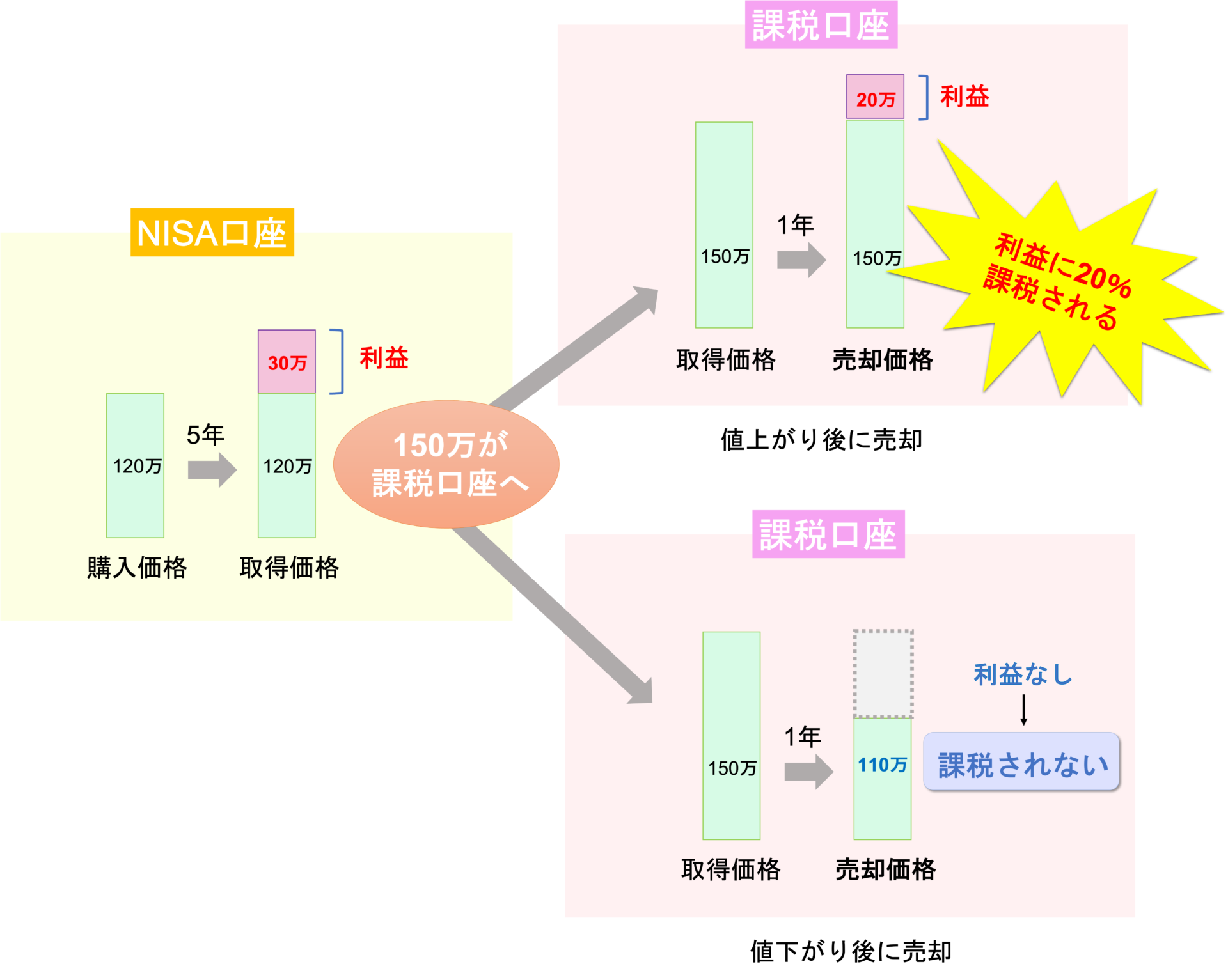

例1 非課税終了時に保有資産が値上がりした場合

まずはNISAで利益が出た場合を見てみます。

非課税枠5年が終了し、課税口座に移行するのは「投資した120万円+利益の30万円=150万円」です。よって課税口座での最初の入金価格は150万円になります。

そこから売却すると、「最終価格ー課税口座に移行した150万=課税口座での利益」となります。この課税口座での利益に対し20%の課税がかかります。もし利益がマイナスの場合は課税対象にはなりません。

【値上がり後に売却】

150万円から170万円に値上がりし売却した場合→利益の20万円に課税

【値下がり後に売却】

150万円から110万円に値下がりし売却した場合→利益がないため税金なし

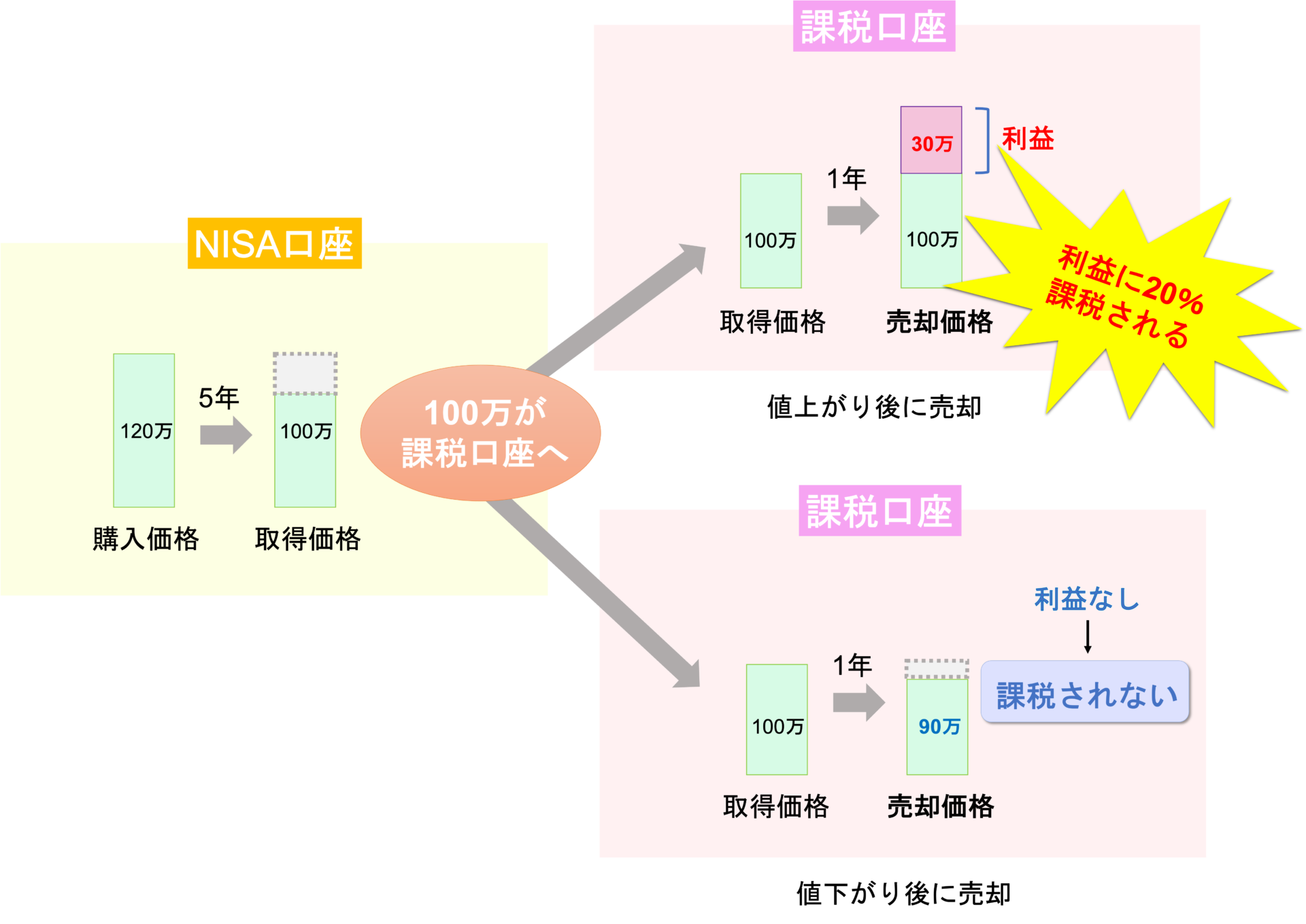

例2 非課税終了時に保有資産が値下がりした場合

NISA口座で損失が出た場合を見てみます。

非課税枠5年が終了し、課税口座に移行するのは「投資した120万円ー損失の20万円=100万円」です。よって課税口座での最初の入金価格は100万円になります。

売却するときは、課税口座での100万円を基準に利益が決まります。「最終価格ー課税口座に移行した100万=課税口座での利益」となります。この課税口座での利益に対し20%の課税がかかります。もし利益がマイナスの場合は課税対象にはなりません。

【値上がり後に売却】

100万円から130万円に値上がりし売却した場合→利益の30万円に課税

【値下がり後に売却】

100万円から90万円に値下がりし売却した場合→利益がないため税金なし

売却

今後、価額の回復見込みがないと判断して保有を続けない場合は、非課税期間終了前に売却をしましょう。

まとめ

NISAのロールオーバーは知らないとややこしく感じますが、うまく活用すると資産をコツコツと増やすのには最適な制度です。

「時は金なり」と言いますが、NISAやつみたてNISAはまさに時間が味方になってくれる投資制度のため早いうちに始めるといいですよ!

2024年から始まる新NISAについてはこちらで解説しています。

現在政府が検討中のNISAについてはこちらで解説しています。

\ネット証券No.1/

![SBI証券[旧イー・トレード証券]](data:image/gif;base64,R0lGODlhAQABAAAAACH5BAEKAAEALAAAAAABAAEAAAICTAEAOw==)

\ ポイントで投資ができる /