iDeCoが初心者向けの投資と言える5つのポイントがあります。

・初心者向け商品

・少額投資ができる

・ほったらかして投資可能

・複利効果が大きい

・節税効果抜群

今回はiDeCoがどれくらいお得になるのか追求しました。

またiDeCoとNISAは併用ができます。

資金に余裕があるならば、併用することをおすすめします。

非課税制度をフル活用しながらよりお得に資産形成ができます。

こんな方におすすめ

- 将来のお金に不安のある人

- 投資を今から始めたい

- 節税したい人

\節税でお得に資産形成しよう!/

SBI証券 iDeCo![]() はこちら

はこちら

目次

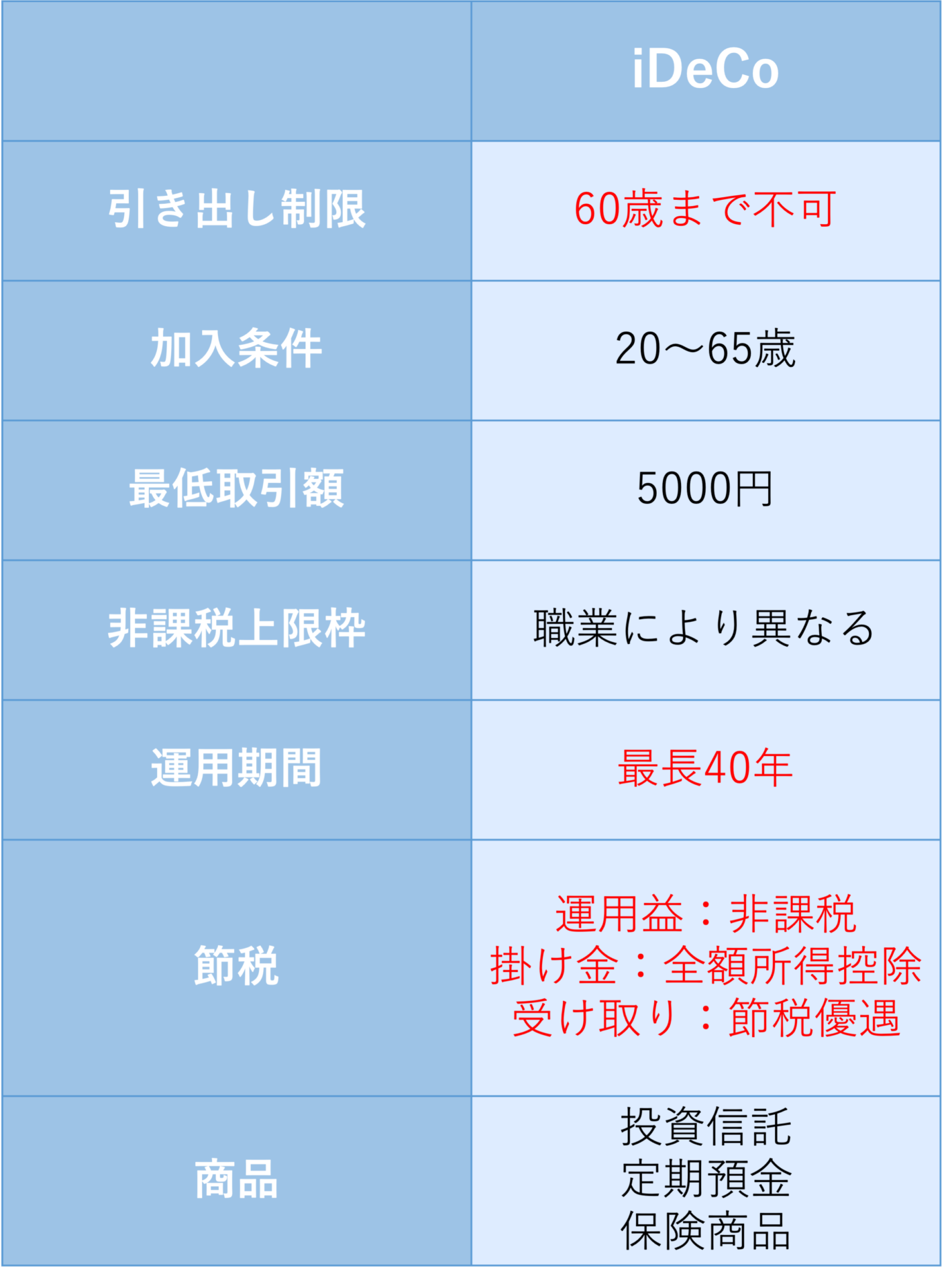

iDeCoとは?

iDeCoは国が推奨する投資制度です。

将来に備えて自分で作る年金を目的に整備されました。

初心者でも投資を始めやすいように、節税面で大きなメリットがあります。

iDeCoは投資信託、定期預金、保険などに投資ができます。

初心者でも運用しやすいように、証券会社により投資商品を選抜されています。投資商品に迷ったら低コストで世界に分散投資できるeMAXIS Slim 全世界株式(オール・カントリー)がおすすめです。

iDeCoの節税

iDeCoは3つの節税効果があります。

- 運用益非課税

- 掛金所得控除

- 受取時の控除

運用益が非課税になり、住民税と所得税の軽減、受け取る時も退職金や年金として控除されます。

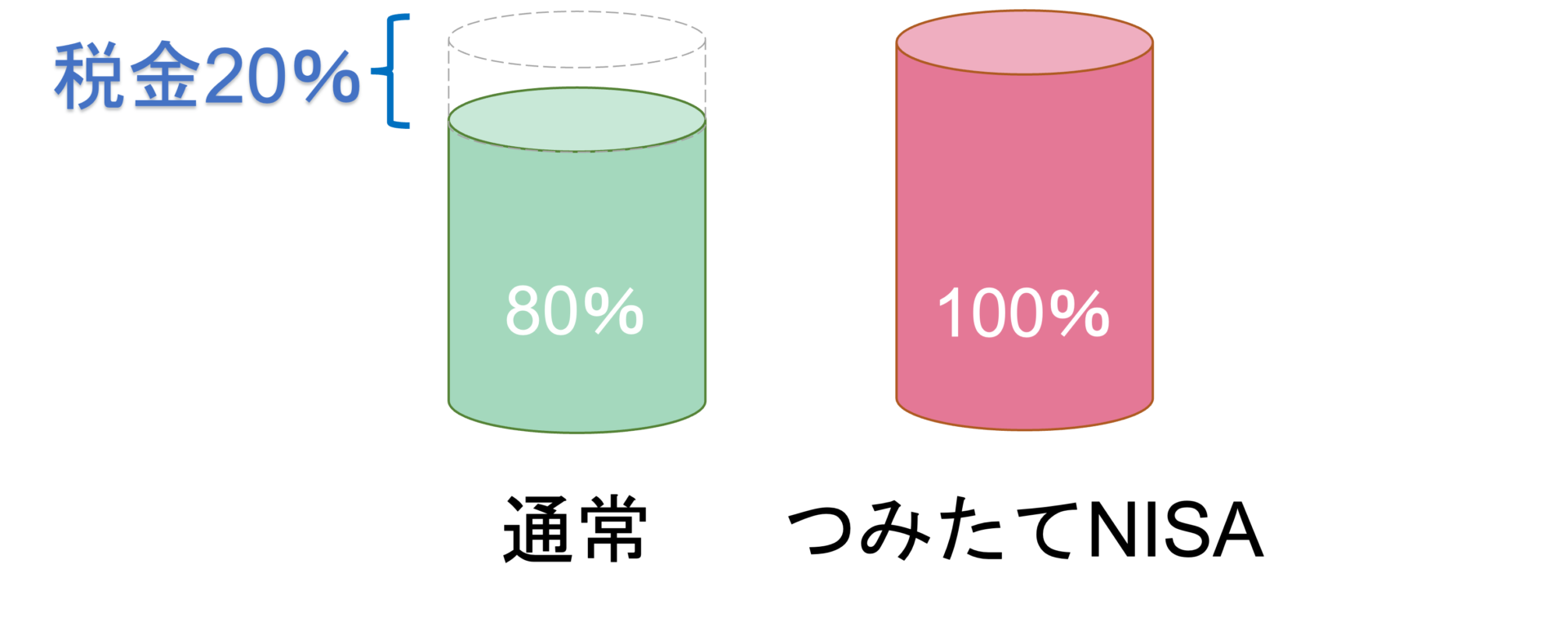

1.運用益非課税

通常の投資は利益の20%に税金がかかります。

しかし、つみたてNISAやiDeCoは税金がかからず、丸々利益を得ることができます。

参考

10万円分利益を得た場合、通常の投資では税金が差し引かれた8万円しか手元に残りません。しかしつみたてNISAやiDeCoでは利益10万円分が手元に丸々残る制度です。

税金が差し引かれない分iDeCoでは、利益全部を再運用できるためその分複利効果も大きくなります。

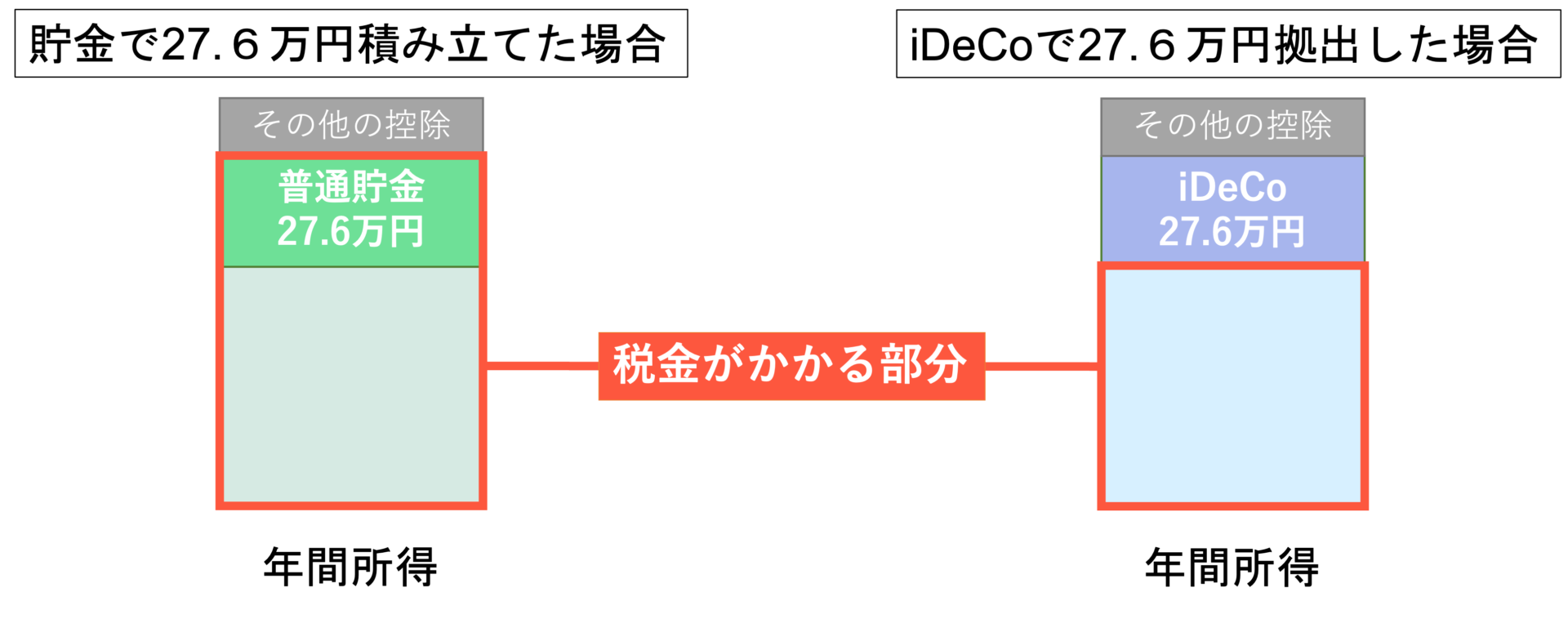

2.住民税と所得税の控除

iDeCoは掛け金が全額控除になります。

考え方として、年間所得から掛け金額を差し引いた部分に税金がかかります。

参考

年収500万円の人が毎月2.3万円掛金をした場合、年間27.6万円も所得控除になります。

✅年間所得から27.6万円差し引かれた所得に税金がかかります。

計算すると

「年間掛金の27.6万円×(20%所得税率+10%住民税率)=8万2,800円」

年間約8万円分税金が控除されます。

所得が多くなればなるほど税率が高くなるため、その分控除額も増えます。

3.受け取り時の控除

60歳以降に受け取る方法は2つあります。

老齢給付金を「一時金」として受け取る場合

全額または一部をまとめて受け取る場合は退職所得とみなされ、「退職所得控除」が適用されます。

所得控除の計算方法は次のようになります。

参考

iDeCoを30年運用した場合、

800万+70万円× (30年-20年)=1,500万円

1500万円までは非課税になります。

老齢給付金を「年金」として受け取る場合

年金として定期的に受け取る場合、公的年金との合計に応じて「公的年金等控除」が適用されます。

公的年金等の収入の合計額が65歳未満だと60万円まで、65歳以上だと110万円までは税金がかかりません。

節税シミュレーション

iDeCoで実際どのくらい節税できるかシミュレーションができます。

3つの節税効果を合算すると、iDeCoほどお得な制度はありません。

始める前にどのくらいお得になるか計算してみてください。

🔍iDeCoの節税シミュレーション|SBI証券の個人型確定拠出年金

例:

30才男性

年収500万円、企業年金がない会社員

利回り3%、掛け金2.3万円で65歳まで運用計算

1.運用益非課税

35年間分で1,473,930円分が非課税になります。

2.掛金所得控除

年間で55,800円 35年間で1,953,000円

3.受取時の控除

一時受け取りで800万円+70万円×(35ー20)=1850万円まで非課税になります。

全部を合計して21,926,900円、つまり2200万円ほど節税につながります。

\節税でお得に資産形成しよう!/

SBI証券 iDeCo![]() はこちら

はこちら

長期運用による効果

複利効果

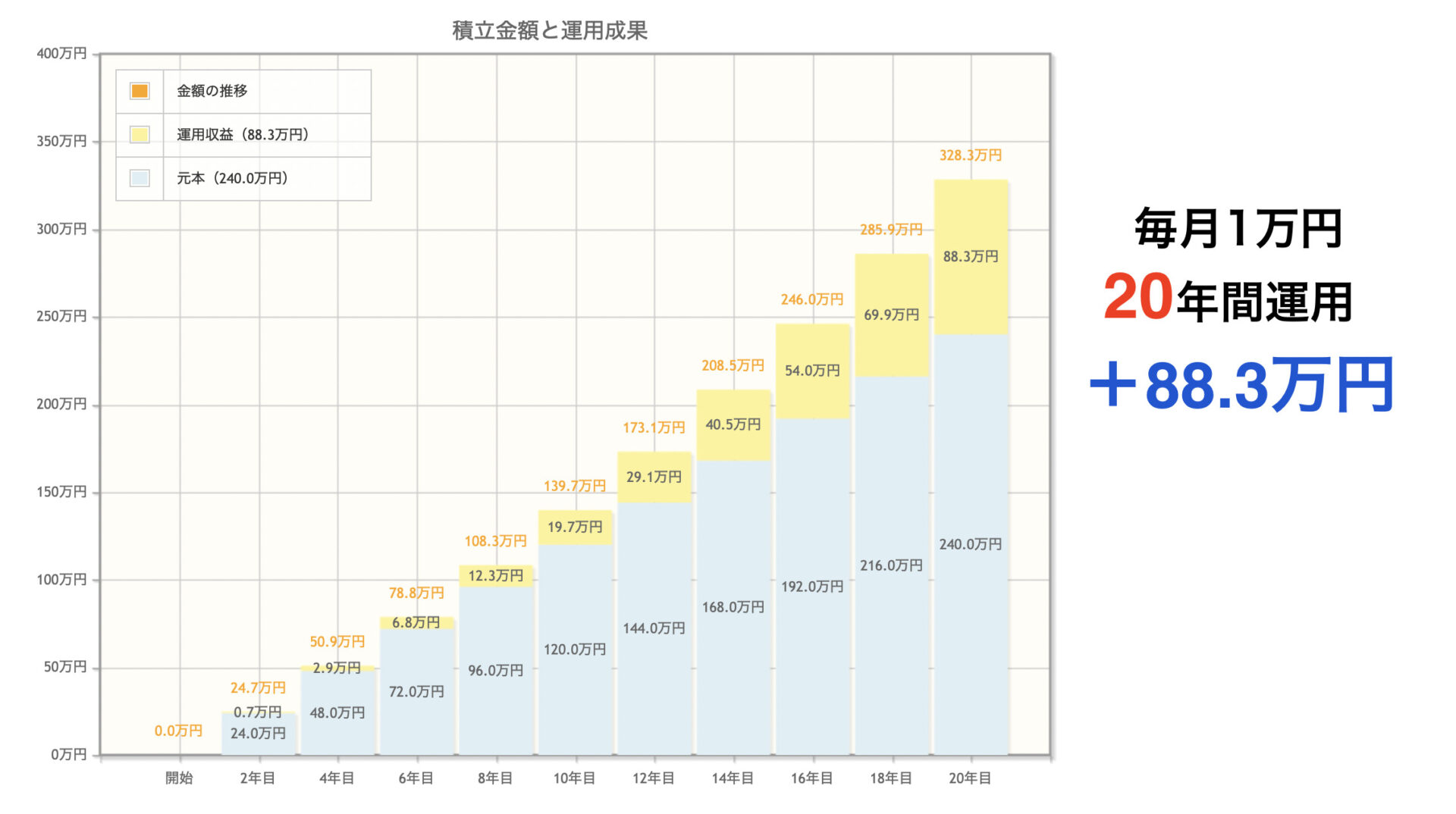

iDeCoは最長40年運用できます。

運用期間が長ければ長いほど、複利効果により利益が大きくなります。

参考

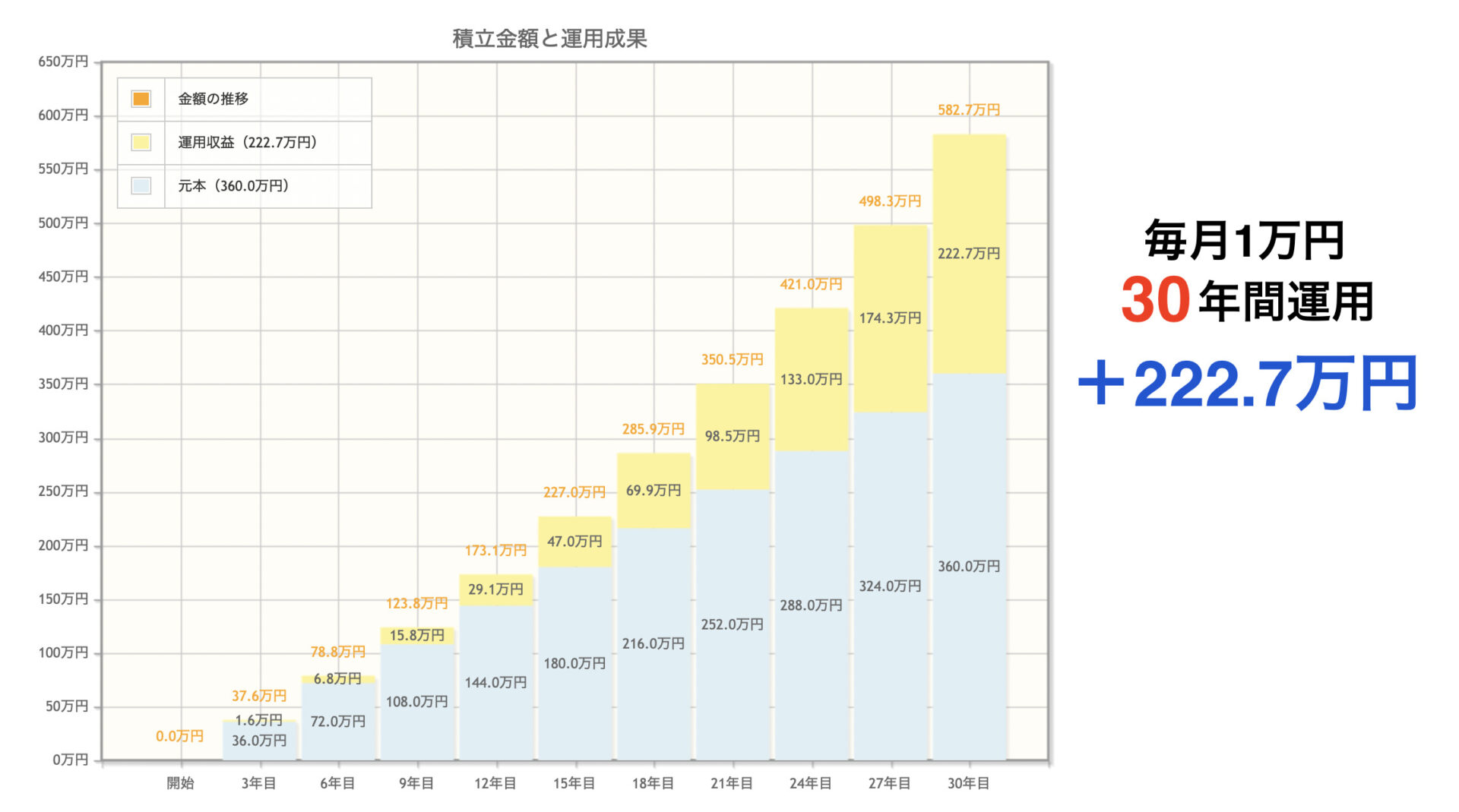

毎月1万円、年利3%で運用期間だけ変えてシミュレーションしてみました。

【20年間運用】

【30年間運用】

10年間運用期間を変えるだけで、運用益は約3倍変わってきます。

つまり運用期間を長くすればするほど利益を大きくすることができます。

また積立期間を長くすることで、元本割れを起こしにくくするというリスクの面でもメリットが得られます。

リスクを防ぐ

元本割れを防ぐにも長期積立はおすすめです。

短い期間での運用は「コロナショック」や「リーマンショック」などの急暴落には耐えきれないからです。

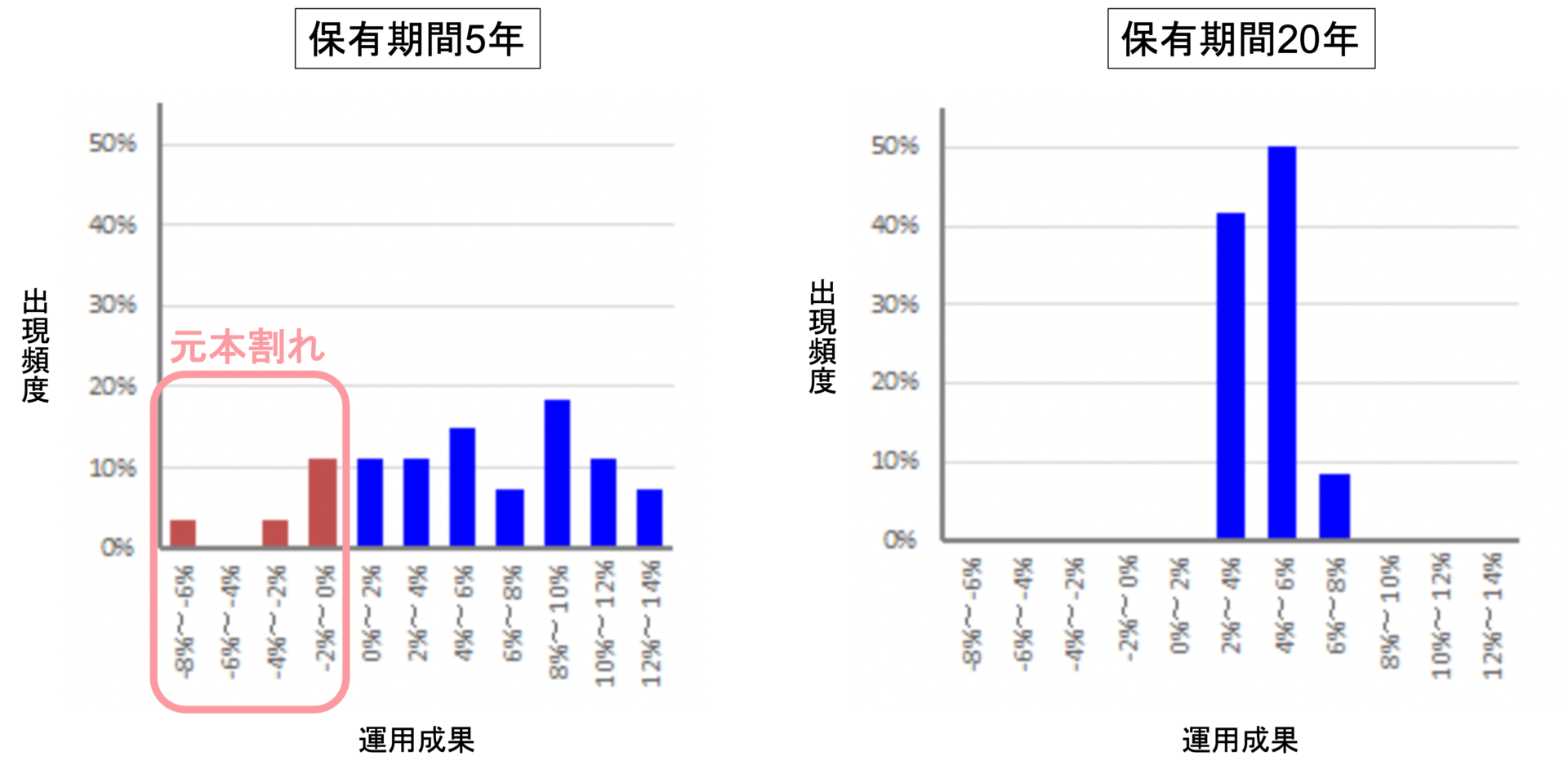

過去の実績に基づいて作成された、5年と20年保有した時の元本割れの確立を見てみます。

引用:金融庁

赤い棒グラフが元本割れの部分です。

保有期間が5年の時は元本割れが生じますが、20年の時は元本割れがないのがわかります。

このように長期で積み立てることにより元本割れを生じにくくさせます。

安心して20年保有できますね。

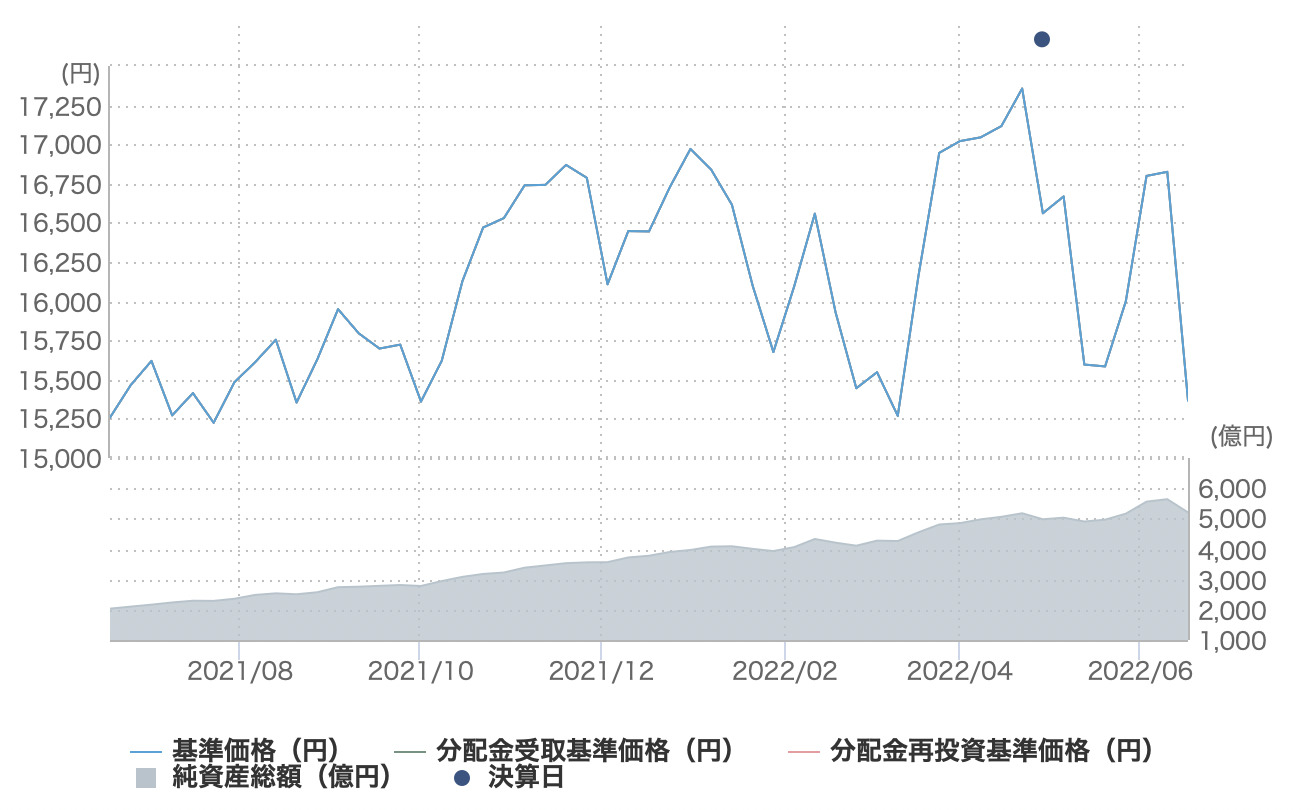

実際に低コストで人気のeMAXIS Slim 全世界株式(オール・カントリー)のチャートを見てみます。

直近1年のチャートで確認すると上がったり下がったりと値動きが激しく感じますよね。

引用:チャート eMAXIS Slim 全世界株式(オール・カントリー )

しかし5年のチャートでみると全体的に右肩上がりに上昇しているのが確認できます。

引用:チャート eMAXIS Slim 全世界株式(オール・カントリー )

このチャートでは2020年の3月にコロナショックで大きく下落しています。しかし5ヶ月後には下落前の価格水準まで復活、そして現在ではそれを大きく超えて価格が上昇しています。

このように早めに投資信託を開始すると大きな暴落にも耐えることができます。

iDeCoとつみたてNISAの違い

長期積立で複利効果により利益を得る特徴はiDeCoだけでなく、つみたてNISAでも一緒です。

投資スタイルは似ていますが、制度は全く違うものです。

簡単に表にしました。

少額でできたり、途中でやめることができるなど融通が利くのはつみたてNISAですが、節税面や投資期間の長さはiDeCoの方が優れています。

下の記事で詳しく比較をしています。

iDeCoとNISAの併用

iDeCoとNISAは併用することが可能です。

「iDeCo+つみたてNISA」、「iDeCo+一般NISA」どちらか選ぶことができます。

併用することにより双方の節税メリットを受けられるほか、投資できる額が大きくなります。またそれぞれのデメリットの部分をカバーしてくれます。

運用期間も異なるので、将来用の貯蓄と老後資金とで分けて運用することが可能です。またどちらもほったらかして運用できるので、労力はかかりません。

生活資金に余裕をもって投資額を調整しましょう。

NISAでどれにしようか迷った方はこちら

この記事は「一般NISA」「つみたてNISA」「ジュニアNISA」について比較しています。

この記事は「つみたてNISA」に焦点を絞って解説しています。

\口座開設数No.1/

SBI証券![]() 公式サイトはこちら

公式サイトはこちら

iDeCoおすすめ証券

iDeCoは一人一口座しか作れないため、口座開設は慎重に選びましょう。

おすすめは「SBI証券」です。

SBI証券は口座開設数No.1です。

SB I証券が選ばれている理由には3つポイントがあります。

- 商品数が豊富

- 運営管理手数料無料

- 万全のサポート体制

1. 豊富な商品数で投資スタイルに合わせて選べます。

「低コスト」と「バラエティ」にこだわった商品で厳選されています。

業界最低水準の運用コストが人気の「eMAXIS Slim」シリーズの全種類8本を取り扱っているのが特徴です。

どれにしようか迷ったらeMAXIS Slim 全世界株式(オール・カントリー)がおすすめです。

2. 運営管理費用の手数料無料です。

各証券会社で運営管理手数料は異なります。だからこそ証券口座選びの重要なポイントになります。

高いところでは440円/月かかりますが、SBI証券はずーっと無料です。

3. 投資がはじめてでも万全のサポート体制で安心。

自社運営の電話サポートサービスやAIチャットボットなどで土日も問い合わせが可能です。

SBI証券は iDeCoだけでなく、証券口座としてバランスの取れている信頼性のある証券口座です。

将来の資金は信頼性のある場所でしっかり管理しましょう。

まとめ

今回はiDeCoについて解説しました。

節税効果が期待できる初心者向けの投資制度です。

自分で作る年金を目的にしているため、60歳まで引き出すことはできません。

しかし節税面でも、利益面でも、リスク面でもお得になるように作られている制度なので、ぜひ活用してください。

長く運用すればするほどお得になるので、早めに開始して損はありません。

口座開設はSBI証券がおすすめです。最小コストで運用できるため、無駄な手数料がかからずに資産形成ができます。

また長く預けておくものなので、信頼性のある証券口座がいいですよね。SBI証券は口座開設数No.1とみんなに選ばれ続けている証券口座です。よって安心して預けられる証券口座とも言えます。

今のうちに口座開設をして、しっかり節税対策をしながらお得に iDeCoをしてみませんか??

\節税でお得に資産形成しよう!/

SBI証券 iDeCo![]() はこちら

はこちら